Przełom starego i nowego roku to czas na podsumowania i prognoz. Co ważnego w finansach wydarzyło się w mijającym roku i co przyniesie nadchodzący coraz większymi krokami rok 2026? Tego dowiesz się z tego artykułu.

10-lecie BLIKA

9 lutego 2015 r. w pierwszych bankach zadebiutowała nowa usługa płatności mobilnych: BLIK. Pierwszy milion użytkowników BLIK zdobył już pół roku później BLIK. Nowy rodzaj płatności, początkowo przy pomocy kodów generowanych w aplikacji bankowej, a po kilku latach, także zbliżeniowo, przyjął się w Polsce bardzo szybko.

Operator BLIKA – Polski Standard Płatności – pisze na swojej stronie internetowej, że BLIK „jest bardziej polski niż pierogi i bigos razem wzięte. Zna go już 20 mln Polaków, bo już od 10 lat korzystają z niego, robiąc codzienne płatności”.

W trzecim kwartale 2025 r. użytkownicy BLIKA zrealizowali 743,9 mln transakcji na kwotę 112,3 mld zł (więcej 19% pod względem liczby transakcji i o 26% pod ich wartości w porównaniu z tym samym okresem ubiegłego roku). W trzecim kwartale Polacy korzystali z BLIKA średnio 8 mln razy dziennie. Rekord kwartału to ponad 11 mln płatności wykonanych w ciągu jednego dnia.

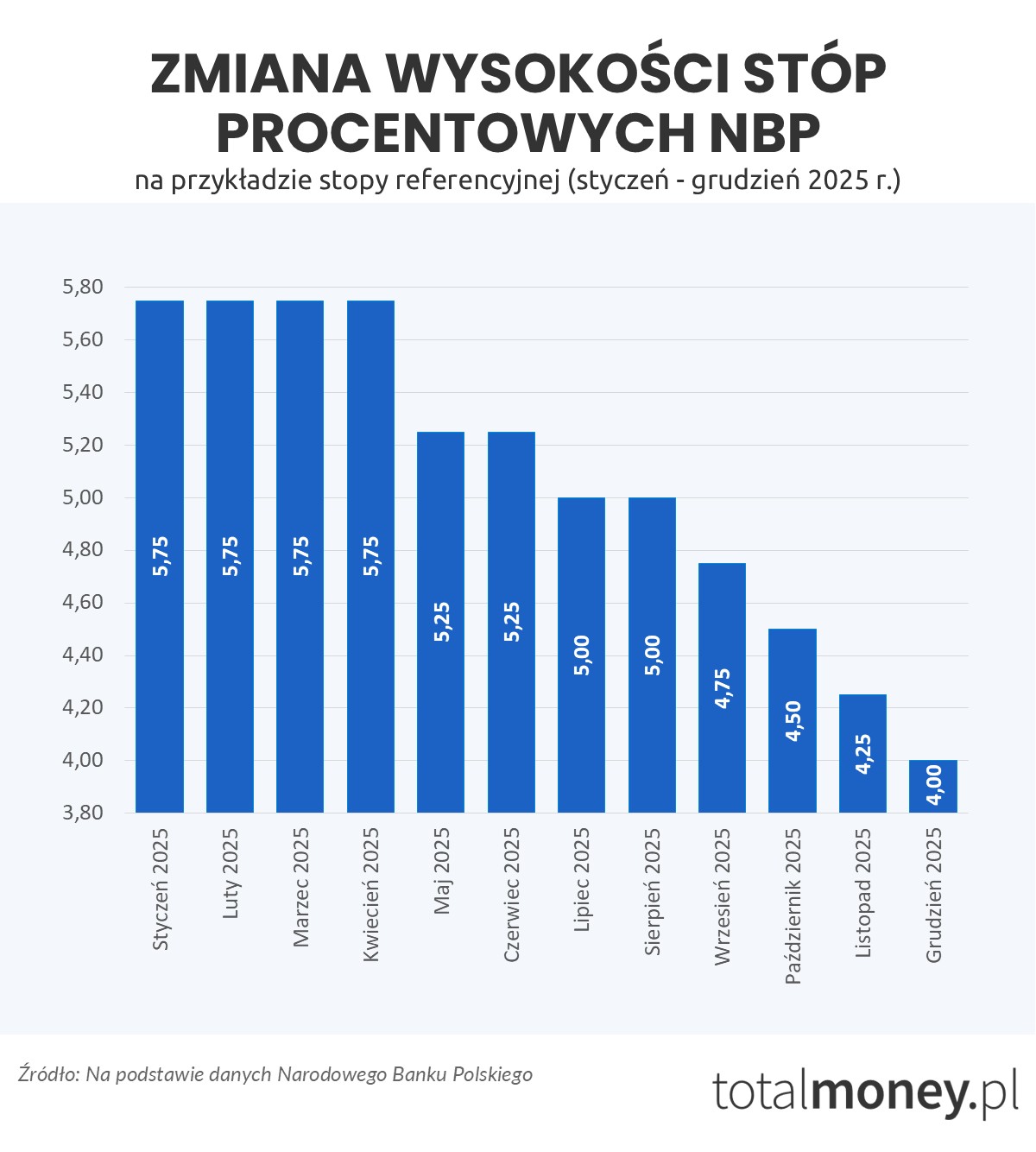

Sześciokrotne obniżenie stóp procentowych NBP

Kiedy w Sylwestra 2024 r. strzelały korki szampanów, stopa referencyjna NBP wynosiła 5,75%. Do pierwszej obniżki w 2025 r. doszło w maju. Wówczas Rada Polityki Pieniężnej obniżyła stopy procentowe o 0,5 pp. Potem, po dwóch miesiącach przerwy, poszło już z górki. Podczas posiedzeń w lipcu, wrześniu (podczas posiedzeń w sierpniu RPP nie podejmuje decyzji dotyczących wysokości stóp procentowych), październiku, listopadzie i grudniu, RPP obniżyła stopy łącznie o 1 pp. Stopa referencyjna wynosi teraz 4%, a maksymalne oprocentowanie kredytów konsumenckich nie może przekroczyć 15% w skali roku.

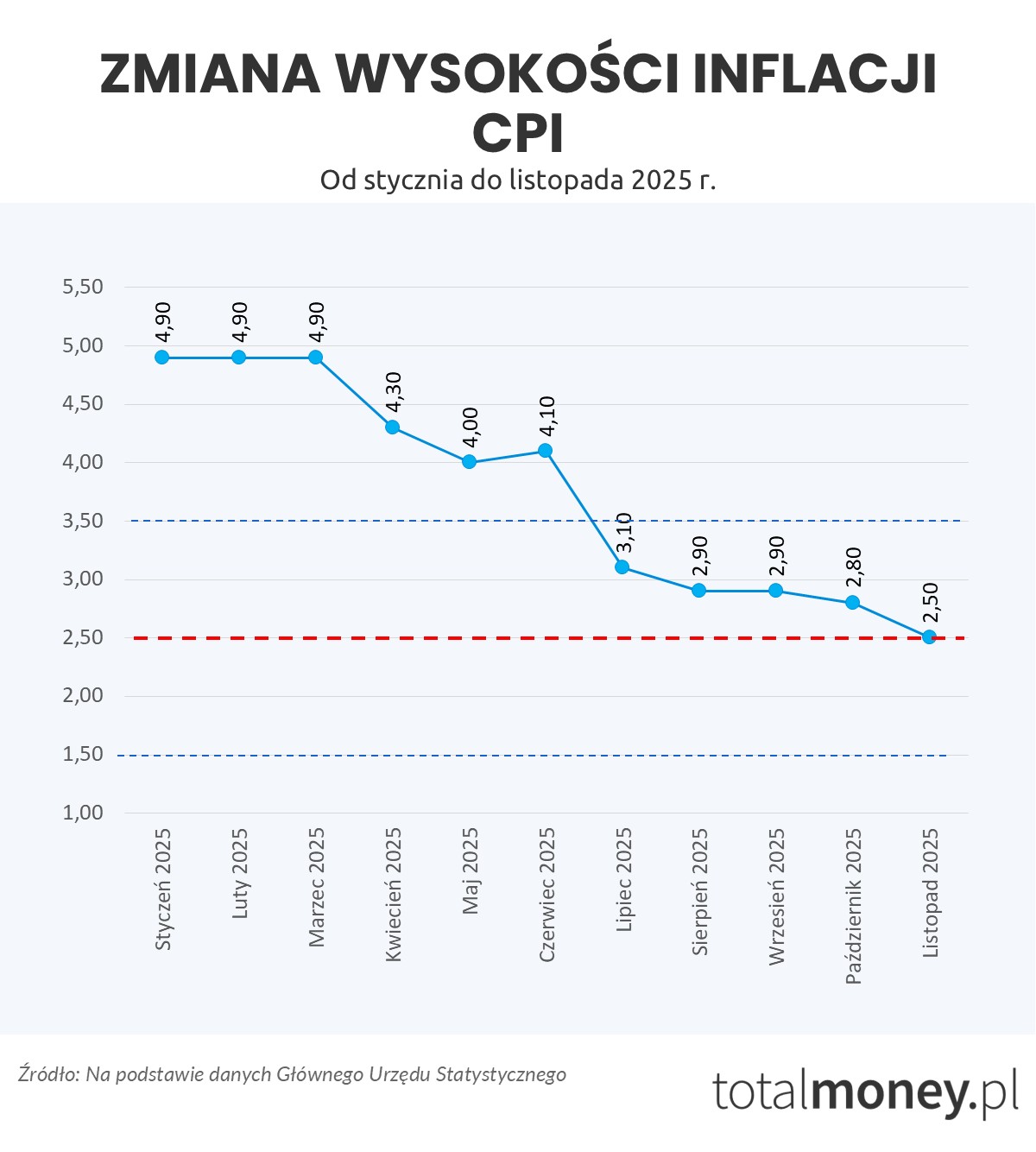

Na decyzje RPP wpływ miała sytuacja makroekonomiczna, w tym spadająca inflacja. Dość powiedzieć, że wartość inflacji CPI (Consumer Price Index, tj. mierzącej zmianę cen w czasie dla koszyka dóbr i usług typowo konsumowanych przez gospodarstwa domowe. Tym samym CPI stanowi kluczowy miernik inflacji). W styczniu wyniosła 4,9%, a listopadowy odczyt tego wskaźnika wyniósł 2,5%. Oznacza to, że jest w celu NBP, który wynosi 2,5% ± 1 pp. (na wykresie jest wyróżniony przerywanymi liniami).

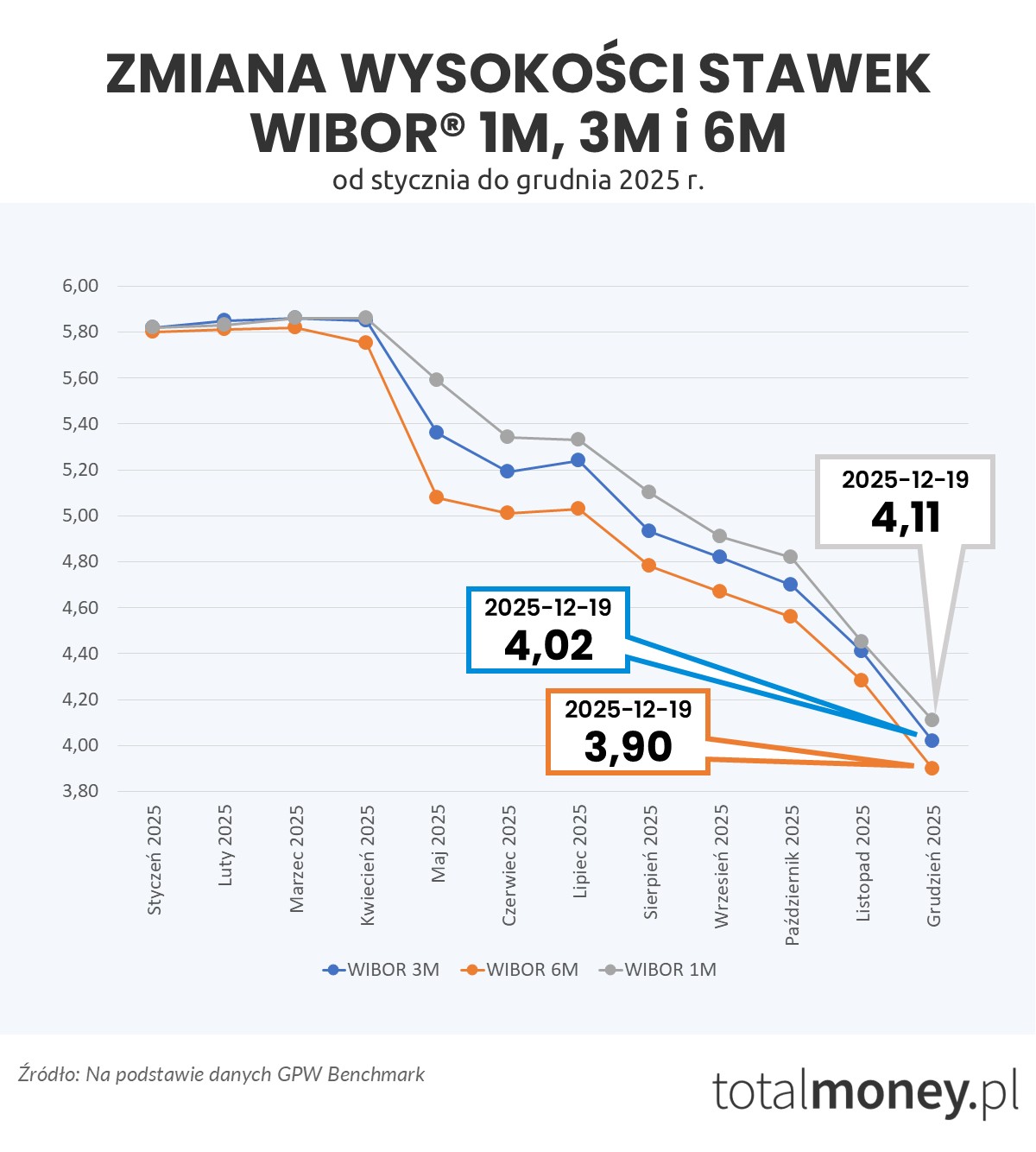

Spadek stawki WIBOR®

Rok 2025 przyniósł nie tylko spadek stóp procentowych NBP, ale także niższe stawki WIBOR®, a tym samym obniżenie zmiennego oprocentowania kredytów hipotecznych.

Większość banków (Alior Bank, Bank BPS, Bank Pocztowy, Citi Handlowy, Credit Agricole, mBank i Santander Bank Polska) ustala oprocentowanie na podstawie stawki WIBOR® 3M. BOŚ Bank i PKO BP stosują w tym celu WIBOR® 6M, a Bank Pekao S.A. i ING Bank Śląski – WIBOR® 1M.

Podczas pierwszego notowania w 2025 r. wysokość tych stawek wynosiła:

- 5,82% (WIBOR® 1M),

- 5,82% (WIBOR® 3M),

- 5,80% (WIBOR® 6M).

Według notowania z 19 grudnia 2025 r. 1, 3 i 6-miesięczny WIBOR® były o wiele niższe i wynosiły: 4,11% (WIBOR® 1M), 4,02% (WIBOR® 3M) i 3,90% (WIBOR® 6M).

Niższe stawki referencyjne to nie tylko tańsze kredyty, ale także lepsza zdolność kredytowa dla osób ubiegających się o udzielenie finansowania.

Jeśli chodzi o oprocentowanie już spłacanych kredytów, to – w przeciwieństwie np. do kredytów gotówkowych – nie obniża się ono od razu po zmianie wysokości stawki referencyjnej. To, od kiedy kredytobiorca będzie płacił niższą ratę, zależy od rodzaju stawki, jaką stosuje bank (jedno, trzy- czy sześciomiesięczna) i cyklu aktualizacji oprocentowania.

POLSTR®, czyli wskaźnik, który zastąpi WIBOR®

W lipcu 2022 r. została powołana Narodowa Grupa Robocza ds. Reformy Wskaźników Referencyjnych (NGR). Zdecydowała ona, że stawka WIBOR® zostanie zastąpiona indeksem stopy procentowej WIRON, a konkretnie wskaźnikiem WIRON 1M Stopa Składana.

Zgodnie z mapą drogową opracowaną przez NGR, już w 2023 r. banki miały oferować kredyty hipoteczne o zmiennym oprocentowaniu, ustalanym na podstawie tego nowego wskaźnika, a do końca 2025 r., WIRON miał całkowicie zastąpić starą stawkę.

Wiosną 2024 r. minister finansów Andrzej Domański złożył wniosek, żeby Komitet Sterujący NGR ponownie przeanalizował wskaźniki alternatywne dla WIBOR®. Pod koniec 2024 r. NGR zadecydował, że wskaźnikiem, który zastąpi obecnie stosowane stawki, będzie WIRF- (minus), a w styczniu 2025 r. KNF poinformował, że nowy wskaźnik docelowo będzie nazywał się POLSTR® (Polish Short Term Rate).

Wskaźnik POLSTR jest niestety wyższy od WIBORU®. Dla przykładu POLSTR® 3M Stopa Składana z 18 grudnia wynosiła 4,21%, a POLSTR® 6M stopa składana 4,56%. Ta różnica wynika z tego, że nowy wskaźnik jest obliczany na podstawie danych transakcyjnych dla depozytów overnight.

Resort finansów zastanawia się jednak nad wprowadzeniem rozwiązania, które, po wprowadzeniu nowego wskaźnika, zapobiegnie zwiększeniu wysokości oprocentowania kredytów hipotecznych. Tym rozwiązaniem ma być ujemny wskaźnik korygujący, który – według rządu – może być trzecim składnikiem zmiennego oprocentowania kredytów mieszkaniowych (oprócz wskaźnika referencyjnego i marży).

Nowości na rynku

10-lecie BLIKA, sześciokrotna obniżka stóp procentowych, niższy WIBOR®, czy wskaźnik POLSTR® to nie wszystko, o czym warto wspomnieć w podsumowaniu roku 2025. Jest jeszcze kilka innych ciekawostek, o których warto wspomnieć.

Cyfrowa hipoteka

Jeszcze niedawno wzięcie kredytu hipotecznego kojarzyło się z wypełnianiem papierowego wniosku i nawet kilkukrotnym odwiedzeniem oddziału. Wprowadzenie cyfrowej hipoteki znacznie upraszcza proces wnioskowania o kredyt. Wszystko odbywa się za pośrednictwem bankowości elektronicznej. Na każdym etapie można śledzić przebieg procesu, a w razie potrzeby skorzystać z pomocy doradcy (w oddziale lub online).

Pierścienie płatnicze

Za zakupy i usługi można płacić nie tylko plastikowymi kartami czy kartami dodanymi do portfeli cyfrowych w smartfonach, ale także tzw. urządzeniami ubieralnymi (wearables). Do tej kategorii można zaliczyć m.in. opaski czy breloczki. Kilka miesięcy temu do urządzeń ubieralnych dołączyły pierścienie płatnicze. Obecnie „własne” pierścienie płatnicze proponują Bank Pekao S.A. i mBank. Klienci tej drugiej instytucji mają do wyboru dwa pierścienie: pierwszy, służący tylko do płacenia i drugi – smart pierścień płatniczy – który mierzy także codzienne aktywności i jakość snu.

Klienci kilku innych banków, które nie prowadzą dystrybucji pierścieni płatniczych, mogą dodawać swoje karty płatnicze do pierścieni, oferowanych przez ich producentów.

Powrót UniCredit

Włoski bank UniCredit od 1999 r. do 2017 r. był strategicznym inwestorem i posiadaczem większościowego pakietu akcji Banku Pekao S.A. Nie działał jednak pod własną marką. Zmieniło się to jesienią 2025 r., kiedy UniCredit przejął Aion Bank i jego spółkę partnerską Vodeno.

Obecnie UniCredit oferuje produkty dla klientów indywidualnych, segmentu Private Banking & Wealth Management, mikro i małych firm oraz średnich firm. Bank ma aktualnie kilkanaście placówek w Polsce, a jego ofertę wspomaga nowoczesna aplikacja mobilna all-in-one.

Co wydarzy się w 2026 r.?

Czego możemy spodziewać się w zbliżającym się roku 2026? Możemy spodziewać się kolejnych obniżek stóp procentowych NBP. Czy dojdzie do nich już podczas pierwszego posiedzenia w 2026 r.? Trudno powiedzieć. Jeden z członków RPP, Henryk Wnorowski, w rozmowie z PAP Biznes powiedział, że bardzo mało prawdopodobne jest, żeby kolejne zmiany stóp procentowych miały miejsce przed marcem 2026 r. Henryk Wnorowski dodaje też, że nie oznacza to, że musi się to zdarzyć w marcu.

W przyszłym roku dojdzie do zmian na rynku bankowym.

W połowie 2026 r. VeloBank przejmie detaliczną część Citi Handlowego, w tym: zarządzanie majątkiem, usługi maklerskie, bankowość mikroprzedsiębiorstw, karty kredytowe, pożyczki, kredyty detaliczne oraz sieć oddziałów. Na początku grudnia 2025 r. zgodę na to jednogłośnie wyraziła Komisja Nadzoru Finansowego. Dla klientów Citi Handlowego oznacza to tyle, że od drugiej połowy roku będą klientami VeloBanku.

17 grudnia 2025 r. KNF jednogłośnie wydała zgodę na nabycie akcji Santander Banku Polska „w liczbie zapewniającej przekroczenie progu jednej trzeciej ogólnej liczby głosów na walnym zgromadzeniu i udziału w kapitale zakładowym” przez austriacki Erste Bank i na zostanie przez ten bank podmiotem dominującym Santander Bank Polska.

Tego samego dnia KNF wyraził także zgodę na zakup od Santander Banku Polska udziałów w Santander Consumer Banku przez Santander Consumer Finance SA z siedzibą w Madrycie.