RPP bez zmiany stóp procentowych. Co oznacza styczniowa decyzja dla kredytobiorców?

Styczniowe posiedzenie Rady Polityki Pieniężnej nie przyniosło decyzji o obniżce stóp procentowych Narodowego Banku Polskiego. Zgodnie z oczekiwaniami większości analityków, RPP pozostawiła stopy procentowe na niezmienionym poziomie, przerywając tym samym serię sześciu obniżek z 2025 roku.

Aktualne stopy procentowe NBP

Od grudnia 2025 r. obowiązują następujące poziomy stóp procentowych:

-

stopa referencyjna – 4,00%,

-

stopa lombardowa – 4,50%,

-

stopa depozytowa – 3,50%,

-

stopa redyskontowa weksli – 4,05%,

-

stopa dyskontowa weksli – 4,10%.

To pierwsza decyzja RPP w 2026 roku i jednocześnie pierwsza, która przełamała trwający w 2025 r. cykl sześciu obniżek stóp procentowych, łącznie o 1,75 pkt proc.

Co oznacza brak obniżki stóp?

Utrzymanie stopy referencyjnej na poziomie 4,00% oznacza, że maksymalne oprocentowanie kredytów konsumpcyjnych – w tym kredytów gotówkowych, limitów na kartach kredytowych czy kredytów w rachunkach osobistych – nadal nie może przekroczyć 15,00% w skali roku.

Otoczenie makroekonomiczne sprzyja stabilizacji

Według szybkiego szacunku GUS inflacja w grudniu 2025 r. wyniosła 2,4%, a więc znalazła się poniżej celu inflacyjnego NBP (2,5% ± 1 pkt proc.).

W porównaniu do listopada 2025 r.:

-

ceny żywności i napojów bezalkoholowych oraz nośników energii nie zmieniły się,

-

ceny paliw do prywatnych środków transportu spadły o 0,9 pkt proc.

WIBOR® coraz niżej – realna ulga dla kredytobiorców

W całym 2025 roku:

-

WIBOR® 3M obniżył się łącznie o 1,83 pkt proc. (z 5,84% do 3,99%),

-

WIBOR® 6M spadł o 1,93 pkt proc. (z 5,80% do 3,87%).

W porównaniu do notowania z 3 stycznia 2026 r., 13 stycznia:

-

WIBOR® 3M był niższy o 0,01 pkt proc.,

-

WIBOR® 6M nie zmienił się i wynosił 3,85%.

Warto zwrócić uwagę, że trzy- i sześciomiesięczne stawki WIBOR®, na podstawie których najczęściej ustalane jest zmienne oprocentowanie kredytów mieszkaniowych, pozostają niższe od stopy referencyjnej NBP. Wyjątkiem jest WIBOR® 1M, który wynosi 4,06%.

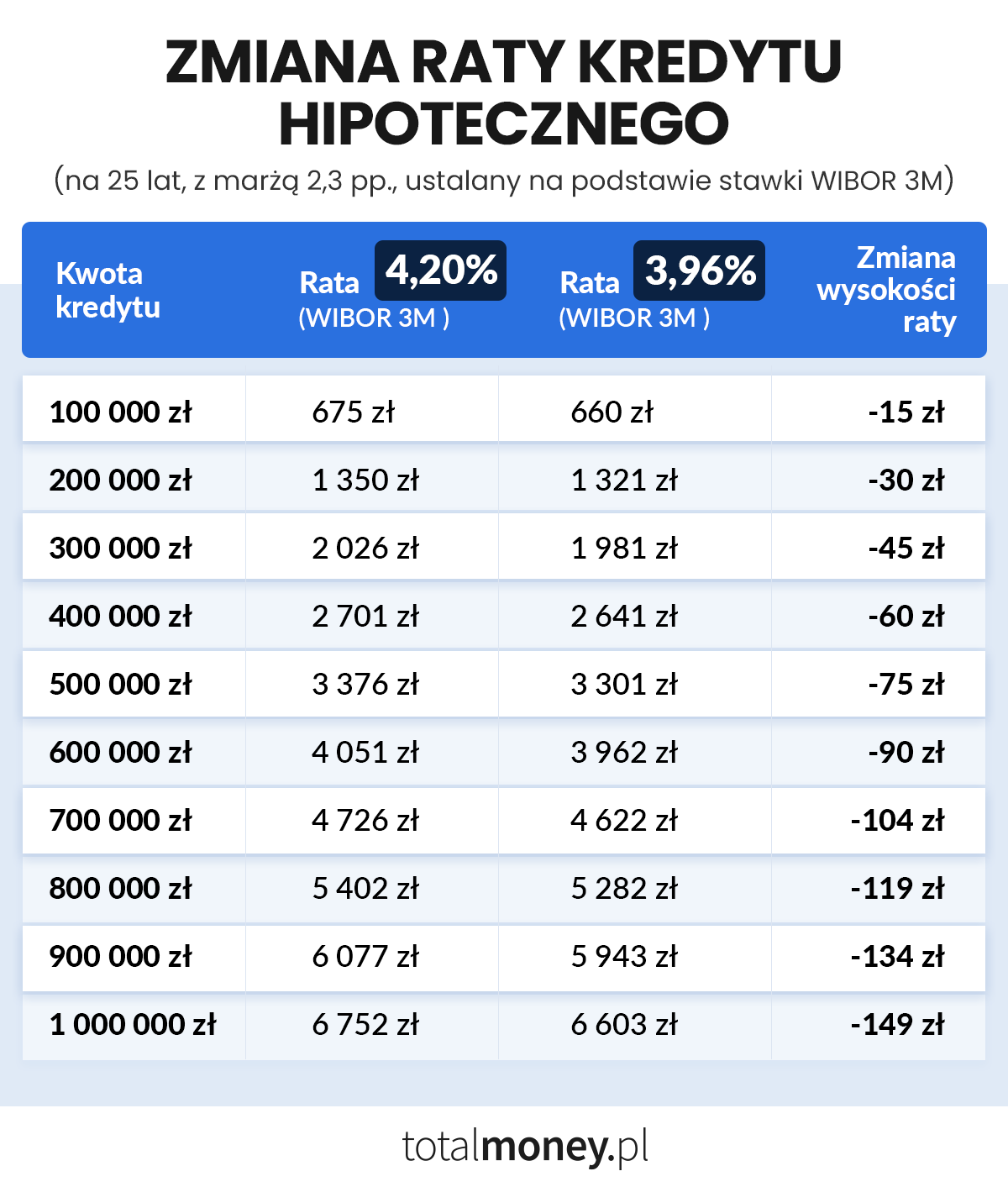

Jak zmienia się rata kredytu hipotecznego?

Dla kredytów mieszkaniowych opartych o WIBOR® 3M oznacza to dalszy spadek miesięcznych rat. W zależności od kwoty kredytu, w porównaniu do poprzedniego miesiąca, rata może być niższa od 15 zł do 149 zł.

(tabela zmian rat – bez zmian względem oryginału)

Należy jednak pamiętać, że zmiany stawek referencyjnych nie oznaczają automatycznej zmiany oprocentowania kredytów. Kluczowe znaczenie mają cykle aktualizacji stosowane przez banki.

Wysoka aktywność na rynku kredytów mieszkaniowych

W listopadzie 2025 r. banki udzieliły:

-

o 22,3% więcej kredytów mieszkaniowych niż rok wcześniej,

-

o 17,8% mniej niż w październiku 2025 r.

Wartościowo oznaczało to wzrost r/r o 30,7% oraz spadek m/m o 17,0%. Łączna sprzedaż kredytów mieszkaniowych w listopadzie wyniosła niemal 9 mld zł, a średnia kwota kredytu sięgnęła 456 tys. zł – drugi najwyższy wynik w 2025 r.

Po 11 miesiącach 2025 r. wartość udzielonego finansowania osiągnęła już niemal 96 mld zł, co wskazuje, że był to rekordowy rok dla rynku kredytów hipotecznych.

„Warto na koniec jeszcze zwrócić uwagę, że w akcji kredytowej 2024 roku wartość 14,36 mld zł pochodziła z kredytów udzielonych w ramach Programu Bezpieczny Kredyt 2%. Po tej korekcie wartość sprzedaży kredytów hipotecznych po 11 miesiącach br. wyniosłaby +31,4%, a nie jak obecnie +18,1%” – tłumaczy prof. Waldemar Rogowski, główny analityk Grupy BIK.

Wnioski kredytowe: więcej chętnych, wyższe kwoty

W grudniu 2025 r. o kredyt mieszkaniowy wnioskowało 33,48 tys. osób, wobec 26,00 tys. rok wcześniej, co oznacza wzrost o 28,8% r/r. W porównaniu do listopada liczba wnioskujących spadła jednak o 9,6%.

Średnia wartość wnioskowanego kredytu mieszkaniowego wyniosła 487,77 tys. zł.

Analitycy: decyzja zgodna z większością prognoz

Większość analityków bankowych oczekiwała, że RPP w styczniu 2026 r. pozostawi stopy procentowe bez zmian. Część instytucji dopuszczała jednak możliwość kolejnej obniżki, wskazując na spadek inflacji poniżej celu oraz poprawiające się warunki makroekonomiczne.