Gdy w 2011 r. do Kodeksu karnego wprowadzono przestępstwo stalkingu, czyli uporczywego nękania, na internetowych forach prawniczych natychmiast pojawiło się wiele wątków, których uczestnicy próbowali ustalić, czy działalność windykatorów w ich sprawach będzie można podciągnąć pod nowy art. 190a. Dziś nie ma wątpliwości, że nadgorliwego windykatora można pociągnąć do odpowiedzialności na podstawie zarówno Kodeksu cywilnego (tak było dotychczas), jak i Kodeksu karnego.

Stalkingu nie da się zdefiniować w jednym zdaniu. Może to być zarówno maniakalne wysyłanie listów miłosnych komuś, kto sobie tego nie życzy, jak i SMS z groźbami czy wystawanie pod czyimś oknem. Wreszcie będzie nim też natrętne dzwonienie przez windykatora do dłużnika, odwiedzanie go bez zapowiedzi, o groźbach nie wspominając. Takie zachowanie można potraktować jako „uporczywe nękanie, wzbudzające uzasadnione okolicznościami poczucie zagrożenia lub istotnie naruszające prywatność”, czyli klasyczny stalking. Jeśli sąd uzna, że rzeczywiście windykator poszedł za daleko, może on trafić do więzienia na maksymalnie trzy lata. Jeśli w wyniku tych działań dłużnik targnął się na swoje życie, może się pojawić nawet dziesięcioletni wyrok. Z drugiej strony, dłużnik zawsze będzie uważał, że windykator go napastuje, atakuje słownie i narusza jego godność. Jak ustalić, w którym momencie faktycznie mamy do czynienia z naruszeniem prawa, a kiedy dłużnik jest tylko nadmiernie wyczulony?

Stalking czy po prostu przypominanie?

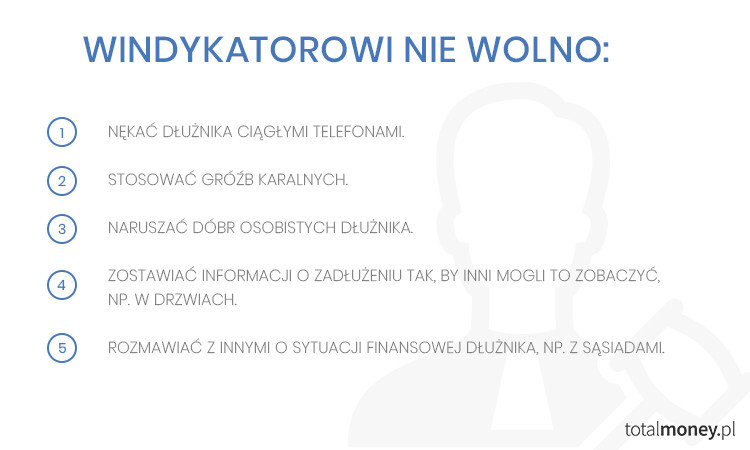

Aby uznać, że windykator naruszył prawo, jego działania muszą mieć stały charakter i być poszyte złą wolą. Tyle, że samo telefoniczne przypominanie dłużnikowi o upływie kolejnego terminu zapłaty nie jest jeszcze przestępstwem, podobnie jak pisemne monitowanie czy ponawianie prób polubownego załatwienia sprawy. Dłużnicy bronią się wszelkimi dostępnymi metodami i trudno ich za to winić. Przykładowo, na forach internetowych można znaleźć zupełnie chybione opinie, że samo korzystanie z danych osobowych dłużnika kwalifikuje się pod osobny paragraf. „Nie podałeś żadnej firmie windykacyjnej swoich danych, więc przetwarza je niezgodnie z prawem, zgłoś to, prawo jest po twojej stronie” – przekonują autorzy tych pseudoporad. Nie mają racji, windykator przetwarza dane zgodnie z prawem. Podajemy dane, zawierając umowę z bankiem czy telekomem, dlatego firmy te mogą później przekazać je działowi windykacji czy zewnętrznej firmie, która ma odzyskać zaległość. Wierzyciel nie potrzebuje też zgody dłużnika na sprzedaż długu (przelew wierzytelności) zupełnie innemu podmiotowi, może powiadomić dłużnika dopiero po fakcie.

Ważne wewnętrzne przekonanie dłużnika

Podnoszenie głosu w rozmowach, obraźliwe listy, straszenie, że w przypadku braku natychmiastowej spłaty windykator zajmie majątek (to może zrobić wyłącznie komornik) czy jakiegokolwiek rodzaju groźby (komentowany przed kilku laty w mediach casus jednego z banków, którego pracownicy straszyli dłużników, że o problemach finansowych poinformują opiekę społeczną i ta odbierze im dzieci) – to już podpada pod stalking. Dla ustalenia, czy na pewno mamy do czynienia z przestępstwem, czy tylko brakiem profesjonalizmu ze strony windykatora, ważne jest też subiektywne podejście dłużnika. Musi on stwierdzić, czy czuje się zastraszony lub zdominowany. Jeśli wyraźnie poinformuje windykatora, że nie życzy sobie określonego zachowania, to ten powinien to uszanować i albo inaczej prowadzić windykację, albo skierować sprawę do sądu.

Jak to zrobić?

Najlepiej wysłać listem poleconym wezwanie do zaniechania określonego działania (np. dzwonienia po godzinie 19.00 i w weekendy). Jednocześnie trzeba mieć na uwadze to, że takie rozegranie sprawy może skutkować tym, że wejdzie się z windykatorem na wojenną ścieżkę, więc dłużnik musi dokonać kalkulacji, czy lepiej znosić kontakt ze strony windykatora, czy złożyć zawiadomienia na policji i ryzykować, że sprawa długu błyskawicznie trafi do sądu i w miejsce windykatora wejdzie komornik.

Stalking ścigany jest wyłącznie na wniosek pokrzywdzonego, dłużnik musi się udać na komisariat i złożyć zeznanie. Także Kodeks cywilny chroni nasze dobra osobiste, np. nietykalność mieszkania i wizerunek (art. 23). Jeśli więc windykator siłą otworzy uchylone przez dłużnika drzwi i wejdzie do mieszkania, po czym przystąpi do sporządzenia spisu inwentarza (może go zrobić wyłącznie komornik) lub wetknie w drzwi dużą kartkę z napisem: „proszę o niezwłoczny kontakt z firmą windykacyjną”, tak by zobaczyli to wszyscy sąsiedzi, to dłużnik może żądać odszkodowania w postępowaniu cywilnym. Nic nie stoi na przeszkodzie, by jednocześnie chronić się przepisami Kodeksu cywilnego i Kodeksu karnego.

Takie sprawy już się skończyły wygraną

By udowodnić, że to wszystko nie jest tylko teorią, przypomnę sprawę z Warszawy, która dotyczyła windykacji nieistniejącego długu. Firma telekomunikacyjna żądała zapłaty za przedłużenie umowy, choć powód podnosił, że nigdy nie otrzymał aneksu, który przedłużałby obowiązywanie umowy. Firma nie słuchała tych argumentów i skierowała sprawę do windykacji, której pracownicy podjęli całą gamę działań, by zmobilizować klienta do zapłaty bez względu na jego przekonanie co do konieczności spłacenia zobowiązania. Mieszkaniec Warszawy nie tylko odbierał liczne telefony i ponaglenia listowne, lecz także przyjmował negocjatorów terenowych, był informowany o możliwej wizycie windykatora w celu spisania inwentarza i został zobowiązany do dobrowolnego przekazania informacji o majątku. Po wielu miesiącach powiedział dość, wniósł sprawę do sądu w oparciu o wspomniany art. 23 Kodeksu cywilnego i wygrał w pierwszej instancji. Sąd uznał, że doszło do naruszenia nietykalności mieszkania, ponadto przypomniał, że „(…) egzekucja należności może odbywać się wyłącznie w oparciu o tytuł wykonawczy wydany przez uprawniony organ. Tymczasem pozwany nigdy nie wystąpił na drogę sądową w celu wyegzekwowania spornej wierzytelności i mimo świadomości, że powód kwestionuje obowiązek zapłaty kary pieniężnej”. Na rzecz powoda zasądzono 15 000 zł. Firma windykacyjna wniosła apelację, jednak nie przekonała sądu odwoławczego do swych racji. Sąd podtrzymał wyrok, zakwestionował tylko wysokość przyznanego odszkodowania. Ostatecznie firma została zobowiązana do wypłacenia rzekomemu dłużnikowi 7 500 zł.