W 2025 r. WIBOR® 6M wyraźnie zjechał w dół. Dla wielu kredytobiorców to sygnał, że mogą wreszcie odetchnąć. Czy spadki będą kontynuowane? Kiedy odczuje to Twój portfel? W tym artykule sprawdzam, jak zmieniał się sześciomiesięczny WIBOR® w 2025 r. oraz pokazujemy prognozy jego poziomu na kolejne miesiące.

Najważniejsze informacje, jakie znajdziesz w artykule:

- Stawka WIBOR® 6M jest wskaźnikiem referencyjnym wykorzystywanym przez banki do ustalania wysokości zmiennego oprocentowania kredytów długoterminowych, głównie kredytów hipotecznych.

- W przypadku WIBOR® 6M oprocentowanie kredytu oraz wysokość rat kredytowych aktualizowane są co 6 miesięcy.

Aktualny WIBOR® 6M

Ile wynosi aktualny WIBOR® 6M?

Aktualna stawka WIBOR® 6M według notowania z 10 lipiec 2026 roku wynosi 3,86 %.

Co to oznacza dla kredytobiorców? Bank będzie wyliczać odsetki od pożyczonej kwoty na podstawie właśnie tej wielkości, do której zostanie dodana marża.

WIBOR® 6M – co to jest?

WIBOR® to skrót od Warsaw Interbank Offered Rate. Na podstawie tej stawki ustalane jest oprocentowanie pożyczek udzielanych sobie wzajemnie przez banki. WIBOR® jest ustalany w dni robocze o godzinie 11 podczas tzw. fixingu jako średnia arytmetyczna oprocentowania, po którym największe banki komercyjne są skłonne w danym dniu pożyczyć pieniądze innym bankom. Aktualna wysokość stawki WIBOR® ma wpływ na koszty kredytów i pożyczek udzielanych przez banki.

Czym jest WIBOR® 6M? Stawka referencyjna WIBOR® 6M oznacza oprocentowanie dla pożyczek międzybankowych udzielanych na 6 miesięcy.

WIBOR® 6M a oferta kredytów hipotecznych

Stawka WIBOR® jest wykorzystywana przez banki do ustalania zmiennego oprocentowania kredytów (przede wszystkim kredytów hipotecznych). Na wysokość takiego oprocentowania składa się marża banku oraz WIBOR®.

Marża banku jest stała. Stawka WIBOR® może wielokrotnie zmieniać się w okresie spłaty kredytu, powodując tym samym zmianę oprocentowania.

W przypadku kredytów hipotecznych banki do wyznaczania oprocentowania zmiennego wykorzystują najczęściej WIBOR® 3M. Stawka sześciomiesięczna jest stosowana znacznie rzadziej. To, które banki stosują ją do ustalania zmiennego oprocentowania kredytów hipotecznych, sprawdzisz w tabeli, znajdującej się w dalszej części artykułu.

WIBOR® 6M a rata kredytu

Zmienne oprocentowanie kredytu hipotecznego, którego odsetki są ustalane na podstawie stawki WIBOR® 6M, zmieniają się co sześć miesięcy. Jak to wygląda? Pokażę to na przykładzie.

Przykład:

Pan Paweł wziął kredyt mieszkaniowy w kwocie 300 tys. zł na 25 lat. Oprocentowanie kredytu jest zmienne i składa się na nie WIBOR® 6M oraz marża banku w wysokości 2%. Kredyt został uruchomiony 4 lipca 2024 r., a w harmonogramie spłat ustalono raty równe. Poniżej zobaczysz, jak prezentował się harmonogram spłat pana Pawła od momentu podpisania umowy.

Wysokość oprocentowania i pierwszych 6 rat kredytu została ustalona według stawki WIBOR® 6M z dnia uruchomienia kredytu, czyli z 4 czerwca 2025 r., gdy wynosiła ona 4,91%.

Oprocentowanie kredytu wynosiło 6,91% w skali roku. Wysokość pierwszych 6 rat (od 4 lipca 2025 r. do 4 grudnia 2025 r.):

- I rata - 2 103,00 zł (rata kapitałowa 376 zł, odsetki 1 728 zł)

- II rata - 2 103,00 zł (rata kapitałowa 378 zł, odsetki 1 725 zł)

- III rata - 2 103,00 zł (rata kapitałowa 380 zł, odsetki 1 723 zł)

- IV rata - 2 103,00 zł (rata kapitałowa 382 zł, odsetki 1 721 zł)

- V rata - 2 103,00 zł (rata kapitałowa 384 zł, odsetki 1 719 zł)

- VI rata - 2 103,00 zł (rata kapitałowa 387 zł, odsetki 1 717 zł).

Przez 6 miesięcy Pan Paweł spłacił 2 286 zł kapitału (do spłaty pozostało mu więc 297 714 zł). 7 stycznia 2026 roku, czyli po 6 miesiącach spłaty kredytu, bank zaktualizował oprocentowani według stawki WIBOR® 6M, która w tym dniu wynosiła 3,86%. Oprocentowanie kredytu wynosiło 5,86% w skali roku.

Wysokość kolejnych 6 rat – od 7 stycznia 2026 r. do 7 czerwca 2026 r.:

- VII rata - 1 910 zł (rata kapitałowa 456 zł, odsetki 1 454 zł)

- VIII rata - 1 910 zł (rata kapitałowa 458 zł, odsetki 1 452 zł)

- IX rata - 1 910 zł (rata kapitałowa 460 zł, odsetki 1 449 zł)

- X rata - 1 910 zł (rata kapitałowa 463 zł, odsetki 1 447 zł)

- XI rata - 1 910 zł (rata kapitałowa 465 zł, odsetki 1 445 zł)

- XII rata - 1 910 zł (rata kapitałowa 467 zł, odsetki 1 443 zł).

Kolejną aktualizację oprocentowania i harmonogramu spłat kredytu pan Paweł otrzyma w lipcu 2026 r.

Gdyby Pan Paweł wybrał spłatę kredytu w ratach malejących, to przez pierwszych 6 miesięcy spłaciłby nie 2 286 zł kapitału, a 6 000 zł. Drugie półrocze spłaty rozpocząłby więc z zadłużeniem wynoszącym 294 000 zł. Ta różnica wynika z tego, że rata malejąca składa się zawsze z równej raty kapitałowej, a odsetki są naliczane od zmniejszającego się zadłużenia. Trzeba tylko pamiętać, że pierwsze raty są wyższe. Dla kredytu Pana Pawła pierwsza rata malejąca wyniosłaby 2 727,50 zł.

Kwota kredytu:

![]()

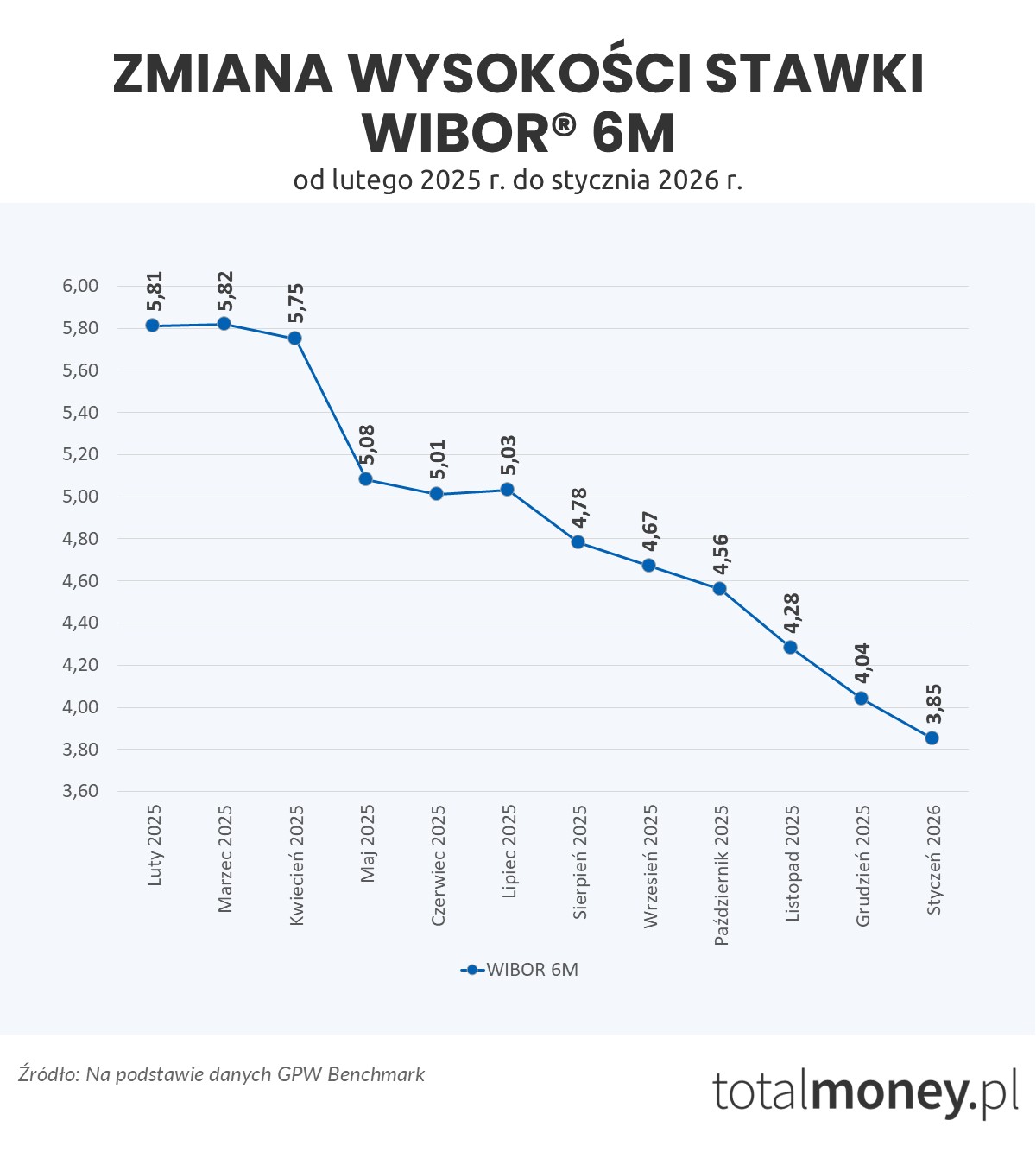

Jak zmieniał się WIBOR® 6M w ciągu ostatniego roku?

Od lutego 2025 r. do stycznia 2026 r. WIBOR® 6M utrzymywała się na poziomie od 5,81% (tyle ta stawka wynosiła 3 lutego 2025 r.) do 3,85% (do takiego poziomu sześciomiesięczny WIBOR® obniżył się 3 stycznia 2026 r.).

Na dzień 10 lipiec 2026 r. WIBOR® 3M wynosi 3,86 %

Poniżej zobaczysz, jak stawka WIBOR® 6M zmieniała się od lutego 2025 r. do stycznia 2026 r. Wykres prezentuje wysokości te zmiany na podstawie pierwszych notowań z danego miesiąca.

WIBOR® 6M – prognozy długoterminowe i krótkoterminowe

Jak w najbliższych tygodniach i miesiącach będzie zmieniała się wysokość sześciomiesięcznego WIBORU®? Zapytałem o to analityków.

- W naszej ocenie stopy procentowe Narodowego Banku Polskiego, od których w głównym stopniu uzależnione są stawki WIBOR, będą obniżane w kolejnych miesiącach 2026 roku. Prognoza ING Banku Śląskiego zakłada, że przed nami jeszcze trzy cięcia kosztu pieniądza (łącznie o 75 pb.). Argumentami za cięciami stóp procentowych będzie dalszy, choć już ograniczony, spadek inflacji CPI w kolejnych miesiącach. W naszej ocenie najbardziej prawdopodobnym obecnie miesiącem kolejnego cięcia stóp procentowych jest marzec, choć nie można także wykluczyć cięcia już w lutym. Za marcem przemawia fakt, iż wtedy Rada Polityki Pieniężnej, decydująca o poziomie stóp procentowych, zapozna się ze zaktualizowanymi prognozami makroekonomicznymi ekspertów NBP – powiedział Mateusz Sutowicz, Senior Economist w Biurze Analiz Makroekonomicznych ING Banku Śląskiego i dodał: - Oczekujemy, iż w 2026 roku podstawowa stopa procentowa banku centralnego zostanie obniżona do 3,25%. Oznacza to zatem także dalszą zniżkę stawek WIBOR, przy czym – uwzględniając specyfikę cyklu cięć stóp procentowych – stawka 6-miesięczna (WIBOR 6M) będzie w krótkim terminie niżej od np. WIBORu 3M. Wynika to z faktu, iż będzie ona swoją półroczną perspektywą „widziała” więcej obniżek stóp procentowych. Jednocześnie jednak będzie pierwszą, która dostrzeże koniec cyklu cięć stóp procentowych, tj. wcześniej niż WIBOR 3M przestanie spadać.

- Uważamy, że obecnie rynek (kontrakty FRA) wycenia zbyt dużą skalę łagodzenia polityki pieniężnej przez NBP (tj. obniżki stóp o ok. 75 pb wobec 25 pb prognozowanych przez nas). Oczekujemy, że w horyzoncie kilku miesięcy te oczekiwania ulegną osłabieniu, co spowoduje wzrost stawki WIBOR 6M – powiedział Krystian Jaworski, dyrektor ds. Analiz Makroekonomicznych Credit Agricole.

Krystian Jaworski dołączył też do swojej odpowiedzi prognozę, z której wynika, że WIBOR® 6M będzie się obniżał (do 3,81%) do czerwca 2026 r., a następnie jego wysokość będzie się zwiększać: do 3,85% w lipcu i 3,90% (od sierpnia).

Według Piotra Araka głównego ekonomisty VeloBanku – Przy obecnym poziomie WIBOR® 6M wynoszącym ok. 3,85 proc. rynek już częściowo dyskontuje nadchodzące obniżki stóp procentowych. Jeśli stopy spadną z 4,0 proc. do 3,75 proc. w lutym, następnie do 3,5 proc. w pierwszej połowie roku i 3,25 proc. w drugiej, WIBOR® 6M powinien obniżać się szybciej niż same decyzje RPP, reagując z wyprzedzeniem na oczekiwania inwestorów. W takim scenariuszu możliwy jest spadek WIBOR®-u w okolice 3,6 proc. w pierwszej połowie roku i w kierunku 3,3 proc. w drugiej.

Mirosław Budzicki, strateg z PKO Banku Polskiego powiedział – Oczekuję, że w I kwartale 2026 r. stawka WIBOR® 6M spadnie do 3,58% z obecnych 3,82% i na tym poziomie utrzymywać się będzie aż do końca roku. Wyceny instrumentów finansowych wskazują na identyczny spadek notowań do końca marca, chociaż jednocześnie rynek wierzy w dalszą obniżkę WIBOR® 6M do 3,4% na koniec 2026 r. Kluczowe znaczenie w tym kontekście będą miały przyszłe decyzje RPP. Zakładamy, że Rada obniży stopę referencyjną NBP w lutym i w marcu o łącznie 50 pb. do 3,5% i na tym poziomie zakończy cykl. W efekcie dalsze spadki WIBOR® 6M, które powinniśmy obserwować w kolejnych tygodniach, zostaną wyhamowane po I kwartale.

Arkadiusz Balcerowski, ekonomista mBanku powiedział – W perspektywie najbliższych miesięcy spodziewamy się stopniowego spadku stawek WIBOR 6M. Będzie to przede wszystkim efekt oczekiwanych przez nas obniżek stóp procentowych przez Radę Polityki Pieniężnej. Nasza prognoza zakłada, że stopa referencyjna może spaść do około 3% na koniec tego roku. Kluczowym czynnikiem wspierającym obniżki rynkowych stóp procentowych jest ścieżka inflacji. Zakładamy, że styczniowy odczyt, może spaść nawet poniżej 2%. W ujęciu całorocznym przewidujemy, że inflacja będzie oscylować w pobliżu celu inflacyjnego. Taki scenariusz powinien stworzyć przestrzeń do dalszego luzowania polityki pieniężnej, co z kolei będzie sprzyjało obniżaniu stawek WIBOR, także w odmianie 6‑miesięcznej.

- W 2025 r. na rynku dominowały oczekiwania cyklu obniżek stopy referencyjnej NBP. W związku z tym, stawka WIBOR 6M, która ma charakter wyprzedzający względem stopy NBP, odzwierciedlała te oczekiwania i przybierała wartości poniżej stopy NBP. Obecnie stopa referencyjna wynosi 4,00%, a WIBOR 6M 3,82%, co wynika ze spodziewanego dalszego luzowania pieniężnego banku centralnego w kierunku 3,50% - powiedział Adrian Domitrz, ekonomista Santander Bank Polska i dodał - spodziewamy się, że dwie (jedyne) w tym roku decyzje RPP sprowadzające główną stopę NBP do tego poziomu będą miały miejsce w marcu i w maju br. W rezultacie stawka WIBOR 6M będzie naszym zdaniem notować już tylko minimalne spadki schodząc niewiele poniżej poziomu 3,80%. Przy braku przewidywanych dalszych zmian stóp NBP oznacza to stabilizację stawki WIBOR 6M począwszy od kwietnia br. przy poziomie 3,77%.

Likwidacja WIBOR® 6M

Plan likwidacji stawek WIBOR® został ogłoszony w 2022 r. przez ówczesnego premiera Mateusza Morawieckiego. Realizacją planu likwidacji stawek WIBOR® i zastąpienia ich innymi, zajęła się Narodowa Grupa Robocza ds. Reformy Wskaźników Referencyjnych (w skrócie NGR), która jeszcze w 2022 r. ogłosiła, że WIBOR® zostanie zastąpiony przez wskaźnik WIRON.

Pierwotny scenariusz zakładał, że już od 2023 r. banki mogły wprowadzić do swojej oferty kredyty o zmiennej stopie procentowej bazującej na wskaźniku WIRON 1M Stopa Składana. Całkowita konwersja wskaźników (także w obecnych umowach kredytowych) miała nastąpić do końca 2025 r.

Te plany jednak uległy zmianie.

- W październiku 2023 r. NGR ogłosił, że ostateczna likwidacja WIBOR® zostanie przesunięta na rok 2027.

- W kwietniu 2024 r. ministerstwo finansów skierowało natomiast do NGR prośbę o ponowne przeprowadzenie przeglądu i analizy wskaźników alternatywnych dla WIBORU®, z uwzględnieniem zarówno WIRON, jak i innych możliwych wskaźników.

- W czerwcu 2024 r. prezes Związku Banków Polskich Tadeusz Białek poinformował, że decyzja w sprawie wyboru nowego wskaźnika referencyjnego powinna być ogłoszona w drugiej połowie lipca lub na początku sierpnia.

- Ostatecznie jednak NGR zadecydował, że WIBOR® zostanie zastąpiony przez całkiem nowy wskaźnik. Będzie to WIRF- (minus).

- Pod koniec stycznia 2025 r. NGR zdecydował, że docelową nazwą nowego wskaźnika będzie POLSTR (Polish Short Term Rate).

WIBOR® 6M czy 3M – który ma większe znaczenie przy kredycie?

Do wyznaczania oprocentowania zmiennego kredytów hipotecznych stosowane są stawki WIBOR®.

|

Bank |

Jaki WIBOR®? |

|

Alior Bank |

WIBOR® 3M |

|

Bank BPS |

WIBOR® 3M |

|

Bank Pekao S.A. |

WIBOR® 1M |

|

Bank Pocztowy |

WIBOR® 3M |

|

BOŚ Bank |

WIBOR® 6M |

|

Citi Handlowy |

WIBOR® 3M |

|

Credit Agricole |

WIBOR® 3M |

|

ING Bank Śląski |

WIBOR® 1M |

|

mBank |

WIBOR® 3M |

|

PKO BP |

WIBOR® 6M |

|

Santander Bank Polska |

WIBOR® 3M |

|

VeloBank |

WIBOR® 1M |

Jak pokazuje tabela, większość banków wykorzystuje do tego WIBOR® 3M. W jego przypadku oprocentowanie jest aktualizowane co 3 miesiące. Trzy banki stosują wskaźnik jednomiesięczny, a dwa inne – trzymiesięczny. Przy wyborze oferty kredytowej może więc pojawić się pytanie, co jest lepsze WIBOR® 6M czy 3M?

Na tak postawione pytanie trudno jest odpowiedzieć. Przede wszystkim dlatego, że decydując się na ofertę konkretnego banku, „wybieramy” stosowaną przez niego stawkę referencyjną. Trzeba też wziąć pod uwagę inne różnice między tymi stawkami:

Aktualnie WIBOR® 3M jest wyższy od stawki sześciomiesięcznej (różnica wynosi 0,11 pp.). Nie oznacza to jednak, że kredyt oprocentowany na podstawie stawki WIBOR® 6M musi być tańszy. Owszem, przy tej samej marży dla kredytu z WIBOREM® 6M kalkulator odsetek wyliczy niższe raty i niższy koszt, dla kredytu, którego oprocentowanie jest ustalane na podstawie stawki trzymiesięcznej. Pamiętaj też, że banki stosują różne marże, a więc kredyt z WIBOR® 3M z niższą marżą może okazać się tańszy.

Oprocentowanie ustalane na podstawie stawki WIBOR® 6M jest rzadziej aktualizowane. Ma to dobre i złe strony, ponieważ:

- po obniżce stóp procentowych będziesz dłużej czekać na zmniejszenie rat kredytowych,

- po podwyżce stóp procentowych będziesz dłużej płacić niższe raty.