Stopy procentowe to jeden z kluczowych wskaźników finansowych, który wpływa na nasze życie codzienne – od kosztów kredytów po zyski z oszczędności. Choć często spotykamy się z nimi w bankach, nie wszyscy rozumieją, jak działają i co je kształtuje. W tym artykule wyjaśnimy, czym są stopy procentowe, jakie mają znaczenie dla gospodarki oraz jak wpływają na Twoje finanse.

Stopy procentowe w Polsce mają szczególne znaczenie dla kredytobiorców, ponieważ to od nich w dużej mierze zależy, jakie oprocentowanie mają kredyty hipoteczne i kredyty gotówkowe. Z artykułu dowiesz się wszystkich najważniejszych informacji na ich temat, a przede wszystkim tego, że:

-

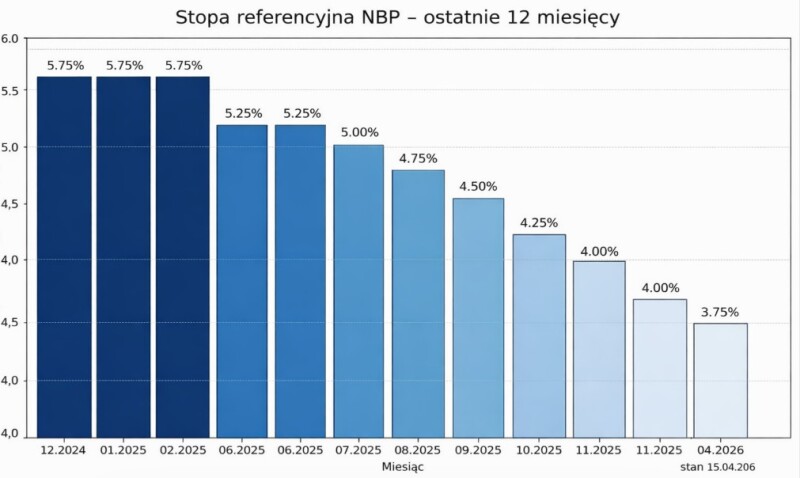

Cykl obniżek trwa także w 2026 r.: po serii cięć w 2025 r. RPP zrobiła pauzę na początku 2026 r., ale w marcu 2026 r. ponownie obniżyła stopy procentowe o 0,25 pkt proc.

-

Stopa referencyjna wynosi 3,75% – po marcowej obniżce RPP utrzymała ten poziom w kwietniu, maju i czerwcu. Oznacza to, że koszt pieniądza pozostaje niższy niż na początku 2026 roku, ale majowa decyzja nie daje kredytobiorcom dodatkowego impulsu do spadku rat.

-

Kolejne decyzje RPP nadal zależą od danych: Rada bierze pod uwagę przede wszystkim inflację, aktywność gospodarczą, dynamikę płac oraz czynniki fiskalne i zewnętrzne, dlatego dalsze obniżki nie są przesądzone.

Aktualne stopy procentowe:

czerwiec 2026:

- stopa referencyjna – 3,75%,

- stopa lombardowa – 4,25%,

- stopa depozytowa – 3,25%,

- stopa redyskontowa weksli – 3,80%,

- stopa dyskontowa weksli – 3,85%.

Co to są stopy procentowe?

Stopy procentowe to nic innego jak cena, którą płacisz za pożyczenie pieniędzy. Kiedy bierzesz kredyt, bank nalicza Ci oprocentowanie, które określa, ile będziesz musiał zapłacić za korzystanie z pożyczonych środków. Stopa procentowa wpływa również na wysokość zysków, jakie otrzymujesz od banku za trzymanie swoich oszczędności, np. na lokacie.

Stopy procentowe są ustalane przez bank centralny, który reguluje je w zależności od sytuacji gospodarczej. Bank centralny podnosi lub obniża stopy, aby kontrolować inflację i wpływać na tempo wzrostu gospodarki.

Wysokie stopy procentowe mogą ograniczać konsumpcję i inwestycje, a niskie stopy zachęcają do wydawania i inwestowania pieniędzy, co stymuluje rozwój gospodarki. Stopy procentowe mają więc ogromne znaczenie, nie tylko dla kredytobiorców i oszczędzających, ale także dla całej gospodarki.

Na poniższym wykresie zobaczysz, jak zmieniała się wysokość stopy referencyjnej w ostatnim roku.

Jakie są rodzaje stóp procentowych?

Stopy procentowe dzielą się na kilka typów, z których każdy pełni inną funkcję:

- Stopa referencyjna – Jest to podstawowa stopa procentowa ustalana przez bank centralny. Określa, jak drogo banki mogą pożyczać pieniądze między sobą, a jej wysokość wpływa na oprocentowanie kredytów i depozytów oferowanych przez banki.

- Stopa lombardowa – Określa oprocentowanie pożyczek, które banki mogą brać od banku centralnego pod zastaw swoich papierów wartościowych. Jest to stopa, która wpływa na koszt kredytów krótkoterminowych.

- Stopa depozytowa – To stopa, którą banki otrzymują za przechowywanie swoich nadwyżek finansowych w banku centralnym. Im wyższa stopa depozytowa, tym więcej banki mogą zarobić na swoich oszczędnościach.

- Stopa redyskonta weksli – Ustalana przez bank centralny, dotyczy operacji z rynkiem papierów wartościowych, w tym weksli, które banki mogą sprzedać lub kupić. Wpływa na płynność finansową banków.

- Stopa procentowa nominalna – To stawka oprocentowania, którą widzisz w umowach kredytowych. Jest to oprocentowanie, które bank pobiera od kredytobiorcy, ale nie uwzględnia inflacji.

- Stopa procentowa realna – To stopa procentowa, która uwzględnia inflację. Pokazuje, ile rzeczywiście zarabiasz lub płacisz za pożyczone pieniądze, biorąc pod uwagę wzrost cen towarów i usług.

Każdy z tych rodzajów stóp procentowych wpływa na różne aspekty gospodarki i codziennych decyzji finansowych, takich jak kredyty, oszczędności czy inwestycje.

Warto wiedzieć!

Z punktu widzenia obywateli największe znaczenie ma stopa referencyjna NBP, ponieważ wpływa ona na:

- stawki wskaźników referencyjnych typu WIBOR, a więc także na oprocentowanie kredytów,

- oprocentowanie lokat bankowych i kont oszczędnościowych,

- maksymalną wysokość odsetek ustawowych.

Jakie czynniki wpływają na decyzję o zmianie stóp procentowych?

Na decyzje Rady Polityki Pieniężnej o zmianie stóp procentowych wpływa wiele czynników:

- Poziom inflacji – znacznie ma zarówno jej aktualny poziom, jak i prognozy dotyczące kształtowania się poziomu cen dóbr i usług w gospodarce; przy wysokiej inflacji stopy są podwyższane, natomiast gdy inflacja jest zbyt niska, poziom stóp jest obniżany;

- Sytuacja gospodarcza w kraju – znaczenie ma m.in. tempo wzrostu gospodarczego, bo jeśli jest ono zbyt wolne, RPP może obniżyć stopy procentowe, aby je pobudzić;

- Sytuacja gospodarcza na świecie – w szczególności w gospodarkach, z którymi Polska powiązana jest ekonomicznie, czyli strefie euro oraz Stanach Zjednoczonych;

- Polityka fiskalna państwa – przykładowo zwiększanie wydatków budżetowych może spowodować wzrost inflacji, a więc w takiej sytuacji nie zawsze wskazane jest obniżanie stóp procentowych;

- Kurs waluty – przy wysokich stopach umacnia się złotówka, co pomaga w walce z inflacją i jest korzystne dla importerów, jednak negatywnie wpływa na eksport towarów, bo ich ceny są mniej konkurencyjne;

- Polityka monetarna banku centralnego – działania banku centralnego, takie jak zmiany w stopach procentowych, mające na celu kontrolowanie inflacji, stabilizację gospodarki i wspieranie wzrostu gospodarczego. Polityka ta może wpływać na decyzje RPP, w zależności od celów makroekonomicznych, które są realizowane przez bank centralny.

Każdy z tych elementów odgrywa istotną rolę w kształtowaniu decyzji Rady Polityki Pieniężnej o zmianach stóp procentowych, które mają bezpośredni wpływ na gospodarkę i sytuację finansową obywateli.

Jak się oblicza stopę procentową?

Stopa procentowa to pojęcie bardzo szerokie, które oznacza ogólnie koszt pożyczenia pieniądza. Określa ona zatem także:

- koszt zaciągnięcia kredytu w banku,

- koszt poniesiony przez bank z tytułu pozyskania środków od klienta w ramach lokaty.

W tym kontekście warto wiedzieć, jak obliczyć ten koszt pożyczenia pieniędzy, czyli jak obliczyć stopę procentową.

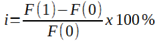

Najprostszy wzór na stopę procentową podajemy poniżej. Pozwala on wyliczyć nominalną roczną stopę procentową, przy założeniu kapitalizacji rocznej odsetek.

Poszczególne symbole we wzorze oznaczają:

i – nominalna roczna stopa procentowa

F(1) – wartość końcowa kapitału

F(0) – wartość początkowa kapitału

📌Przykład:

Jak zmiany stóp procentowych wpływają na oprocentowanie kredytów gotówkowych i hipotecznych?

Zmiany stóp procentowych NBP wpływają na stopy procentowe kredytów w następujący sposób:

- Wzrost stóp procentowych NBP => wzrost WIBOR => wzrost oprocentowania kredytów = > większa kwota naliczanych odsetek => większa kwota raty

- Obniżka stóp procentowych NBP => spadek WIBOR => obniżenie oprocentowania kredytów => niższa kwota odsetek => niższa kwota raty

Powyższy schemat dotyczy w pierwszej kolejności nowo udzielanych kredytów. Jeśli więc np. usłyszysz o planowanej podwyżce stóp, lepiej zaciągnij kredyt wcześniej, ponieważ będzie on tańszy.

Zmiany stóp procentowych wpływają jednak także na już zaciągnięte kredyty, ale wyłącznie te ze zmiennym oprocentowaniem. Stałe oprocentowanie oznacza bowiem jego niezmienną stawkę przez określony czas (np. 5 lat), bez względu na zmiany wysokości stóp procentowych NBP.

Jak zmieni się rata kredytu z kolejną podwyżką stopy procentowej?

Poniżej zobaczysz symulację, jak zmieni się rata kredytu z kolejną podwyżką lub obniżką stopy procentowej. Dla uproszczenia nie wzięliśmy w niej pod uwagę rodzaju stawki referencyjnej, a jedynie ogólnie wysokość oprocentowania kredytu.

Przykład:

Zaciągnąłeś kredyt hipoteczny w kwocie 300 000 zł z okresem spłaty na 25 lat. Jego oprocentowanie jest zmienne i wynosi 7,2% w skali roku. Twoja rata natomiast wynosi 2 158,77 zł. Oto, jak się zmienią raty pod wpływem zmiany stóp procentowych NBP i stopy procentowej kredytu:

Stopy procentowe a raty kredytów – symulacja

Stopy procentowe w górę:

- Oprocentowanie wzrasta o 0,5% - nowa rata wynosi 2 256,15 zł (+ 97,38 zł)

- Oprocentowanie wzrasta o 1,0% - nowa rata wynosi 2 355,34 zł (+ 196,57 zł)

- Oprocentowanie wzrasta o 1,5% - nowa rata wynosi 2 456,25 zł (+ 297,48 zł)

- Oprocentowanie wzrasta o 2,0% - nowa rata wynosi 2 558,80 zł (+ 400,03 zł)

Stopy procentowe w dół:

- Oprocentowanie spada o 0,5% - nowa rata wynosi 2 063,27 zł (- 95,50 zł)

- Oprocentowanie spada o 1,0% - nowa rata wynosi 1 969,75 zł (- 189,02 zł)

- Oprocentowanie spada o 1,5% - nowa rata wynosi 1 878,27 zł (- 280,50 zł)

- Oprocentowanie spada o 2,0% - nowa rata wynosi 1 788,90 zł (- 369,87 zł)

Jeśli chcesz samodzielnie obliczyć, o ile zmieni się rata Twojego kredytu w wyniku zmiany stóp procentowych, wykorzystaj do tego proste narzędzie, jakim jest kalkulator raty kredytu gotówkowego lub kalkulator rat kredytu hipotecznego.

Jak uchronić się przed wzrostem raty kredytu powodowanej podnoszeniem stóp procentowych?

Najlepszym sposobem na uniknięcie skutków podwyżek stóp procentowych jest wzięcie już na samym początku kredytu ze stałym oprocentowaniem lub przejście z oprocentowania zmiennego na stałe. Jeśli wówczas wysokość stopy procentowej wzrośnie i wzrośnie także WIBOR®, stałe oprocentowanie nie ulegnie zmianie i nie zmienią się Twoje raty kredytowe.

Istnieją też inne sposoby na uchronienie się przed wzrostem rat kredytowych:

- renegocjacja marży – jest to obok WIBOR® drugi istotny składnik oprocentowania, a więc jego obniżenie zmniejszy także oprocentowanie kredytu,

- wydłużenie okresu kredytowania – powoduje to automatycznie obniżenie rat, zatem kolejne podwyżki stóp procentowych mogą być mniej odczuwalne,

- nadpłata kredytu hipotecznego – nadpłacając kredyt w okresie niższych stóp procentowych, zmniejszysz jego kapitał, a więc także wysokość kolejnych rat,

- refinansowanie kredytu – polega to na przeniesieniu kredytu do innego banku i warto o tym pomyśleć, jeśli np. pojawi się oferta z niższą marżą.

Stopy procentowe i ich wpływ na oszczędności

Zmiana stóp procentowych ma duży wpływ na oprocentowanie lokat i innych produktów oszczędnościowych. Kiedy bank centralny obniża stopy procentowe, oprocentowanie lokat zwykle spada, co oznacza, że zyski z oszczędności będą niższe. Z kolei podwyżka stóp procentowych może spowodować wzrost oprocentowania lokat, a tym samym wyższe zyski dla oszczędzających.

Przykład:

Załóżmy, że masz lokatę na kwotę 10 000 zł z oprocentowaniem 3% rocznie. Po roku otrzymasz 300 zł odsetek. Jeśli bank centralny obniży stopy procentowe, oprocentowanie lokaty może spaść do 2%. W takim przypadku po roku zarobisz tylko 200 zł odsetek. Tak więc, obniżka stóp procentowych wpłynie na mniejsze zyski z oszczędności.

Podsumowanie

Stopy procentowe odgrywają kluczową rolę w kształtowaniu sytuacji gospodarczej, wpływając na decyzje konsumentów, przedsiębiorstw oraz całe rynki finansowe. Zmiany w stopach procentowych mogą mieć szerokie konsekwencje zarówno dla poziomu inflacji, jak i dla kondycji gospodarki.

- Wpływ na kredyty i pożyczki: Wyższe stopy procentowe sprawiają, że kredyty stają się droższe, co może ograniczyć dostępność finansowania dla konsumentów i firm.

- Wpływ na konsumpcję: Wyższe raty kredytowe zmniejszają wydatki konsumentów, natomiast niższe stopy procentowe mogą zwiększyć konsumpcję, ponieważ kredyty stają się tańsze.

- Wpływ na inwestycje: Podwyżka stóp procentowych zniechęca firmy do inwestowania, ponieważ pożyczki stają się droższe. Obniżenie stóp sprzyja inwestycjom, ułatwiając dostęp do tańszego kapitału.

- Wpływ na inflację: Podwyżka stóp procentowych jest narzędziem w walce z inflacją, ponieważ wyższe stopy zmniejszają popyt na kredyty i ograniczają wydatki, co pomaga spowolnić wzrost cen. Z kolei obniżenie stóp procentowych może zwiększyć inflację, ponieważ pobudza konsumpcję i inwestycje.

- Wpływ na gospodarkę: Zmiany stóp procentowych wpływają na tempo wzrostu gospodarczego. Wyższe stopy mogą spowolnić gospodarkę, a niższe stopy mogą ją ożywić, stymulując większe wydatki i inwestycje.

Dodatkowe źródła:

https://nbp.pl/polityka-pieniezna/decyzje-rpp/podstawowe-stopy-procentowe-nbp/

https://www.sejm.gov.pl/sejm7.nsf/BASLeksykon.xsp?id=6C80D58694A2838FC1257A750038ECC1&litera=S