W 2025 r. WIBOR® 3M obniżył się o 1,83 pp. Czy tak samo obniżyło się zmienne oprocentowanie kredytów hipotecznych? Ile wynosi dzisiaj WIBOR® 3M i jak wpływa na raty kredytów? Odpowiadam na te pytania. Wyjaśniam też, co prognozy mówią na temat WIBORU® 3M, a więc czy jest szansa, że będzie jeszcze niższy.

Najważniejsze informacje, jakie znajdziesz w artykule:

- Stawka referencyjna WIBOR® 3M jest najczęściej stosowana przy wyznaczaniu zmiennego oprocentowania kredytów hipotecznych.

- Przy trzymiesięcznym WIBORZE® bank co 3 miesiące aktualizuje oprocentowanie kredytu oraz wysokość rat kredytowych.

- Według prognoz, pod koniec 2026 r. WIBOR® 3M może wynosić między 3,4% a 3,7%.

Aktualny WIBOR® 3M

Ile aktualnie wynosi stawka WIBOR® 3M? Wysokość stawek WIBOR®, w tym WIBORU® 3M, jest aktualizowana codziennie o godzinie 11:00. Wysokości stawek referencyjnych podawane są na stronie internetowej GPW Benchmark o godzinie 23:00.

Na dzień 28 lipiec 2026 r. WIBOR® 3M wynosi 3,82 %

Kwota kredytu:

![]()

WIBOR® 3M – czym jest?

WIBOR® to skrót od Warsaw Interbank Offered Rate, który określa wysokość oprocentowania pożyczek na krajowym rynku międzybankowym. Oznacza to, że pokazuje, na jaki procent banki pożyczają sobie wzajemnie pieniądze.

Wysokość stawki WIBOR® 3M jest ustalana przez 11 największych banków w Polsce podczas tzw. fixingu. Odbywa się on każdego dnia roboczego o godz. 11:00. Administratorem stawek WIBOR® jest GPW Benchmark SA. Na wysokość tej stawki wpływa m.in. aktualny poziom głównych stóp procentowych Narodowego Banku Polskiego.

WIBOR® 3M – jakie ma znaczenie przy kredycie?

Stawka WIBOR® 3M jest jednym ze składników zmiennego oprocentowania kredytów hipotecznych (drugim składnikiem jest stała marża, której wysokość jest ustalana przez bank).

Wysokość marży banku jest zazwyczaj stała przez cały okres kredytowania. Zmienia się natomiast wielkość stawki referencyjnej. Powoduje to zmiany wysokości oprocentowania oraz rat, wyliczanych na jego podstawie.

Jeśli wskaźnikiem referencyjnym stosowanym przez bank udzielający kredytu, jest WIBOR® 3M, to oprocentowanie zmienia się raz na 3 miesiące. Co kwartał zatem bank przelicza na nowo raty kredytowe według aktualnej stawki WIBOR® 3M i aktualizuje harmonogram spłat kredytu.

Przykład:

Pan Jacek wziął kredyt mieszkaniowy w kwocie 300 tys. zł na 25 lat. Oprocentowanie kredytu jest zmienne i składa się ze stawki WIBOR® 3M i marży banku w wysokości 2%. Kredyt został uruchomiony 4 września 2025 r. Pan Jacek zdecydował się na spłatę w ratach równych.

Przez pierwsze trzy miesiące (od 4 września do 4 grudnia 2025 r.), raty kredytu Pana Jacka były wyliczane według stawki WIBOR® 3M, obowiązującej w dniu uruchomienia kredytu, czyli 4,77%, a oprocentowanie kredytu wynosiło 6,77% w skali roku.

Wysokość pierwszych 3 rat:

- I rata - 2 077,00 zł (z czego odsetki to 1 693 zł, a kapitał 384 zł)

- II rata - 2 077,00 zł (1 690 zł odsetek i 386 zł kapitału)

- III rata - 2 077,00 zł (odsetki wyniosły 1 688 zł, a kapitał 388 zł).

Przez 3 miesiące Pan Paweł spłacił 1 159 zł kapitału. Do spłaty pozostało mu więc 298 841 zł. 4 grudnia 2025 r., czyli po 3 miesiącach spłaty kredytu, bank zaktualizował oprocentowanie. Tego dnia trzymiesięczny WIBOR® wynosił 4,12%. Oznacza to, że oprocentowanie spadło do poziomu 6,12% w skali roku.

Wysokość kolejnych 3 rat, od stycznia do marca 2026 r., wynosiła:

- IV rata - 1 959,00 zł (1 524 zł odsetek i 435 zł kapitału)

- V rata - 1 959,00 zł (kwota odsetek wyniosła 1 522 zł, a kapitału 437 zł)

- VI rata - 1 959,00 zł (odsetki wyniosły 1 520 zł, a kapitał 439 zł).

Kolejną aktualizację oprocentowania i harmonogramu spłat kredytu pan Jacek otrzyma w kwietniu 2026 r.

Gdyby Pan Jacek zdecydował się na spłatę kredytu w ratach malejących, to przez pierwsze 3 miesięcy spłaciłby nie 1 159 zł kapitału, a 3 tys. zł. Kolejny trzymiesięczny okres spłaty rozpocząłby więc z zadłużeniem wynoszącym 297 000 zł. Ta różnica wynika z tego, że rata malejąca składa się z równej raty kapitałowej (jest ona ilorazem kwoty kredytu i okresu spłaty w miesiącach), a odsetki są naliczane od zmniejszającego się zadłużenia. W przypadku kredytu spłacanego w ratach malejących pierwsze raty są jednak wyższe. Dla kredytu Pana Jacka pierwsza rata malejąca wyniosłaby 2 692,50 zł i byłaby wyższa o 615,5 zł od naliczonej dla rat równych.

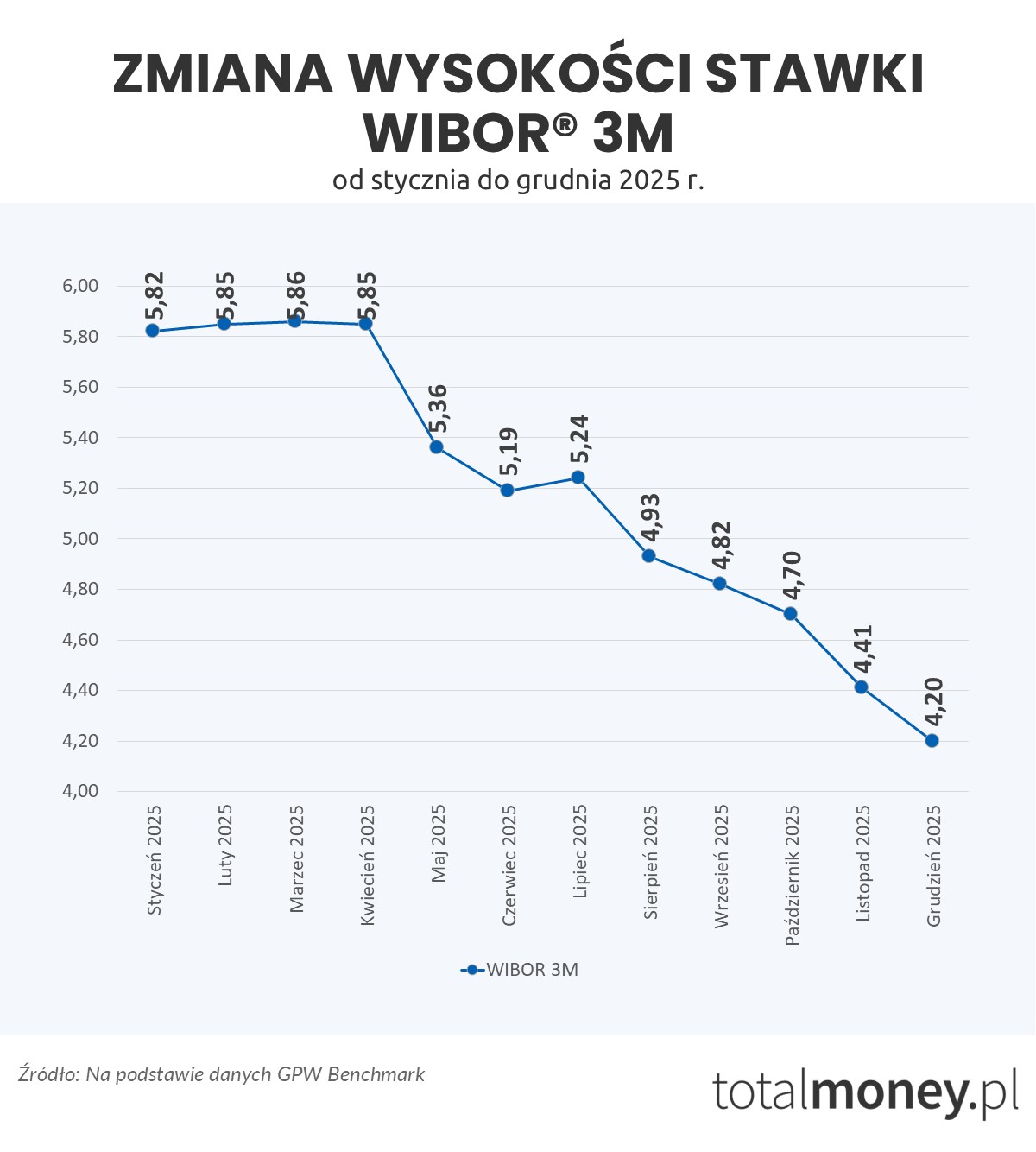

Jak zmieniał się WIBOR® 3M w ciągu ostatniego roku?

Między styczniem a grudniem 2025 r. wysokość stawki WIBOR® 3M wahała się między 5,82% (tyle wynosiła 2 stycznia 2025 r.) a 3,99% (tyle wynosiła 31 grudnia 2025 r.). Największy wzrost (do 5,91%) trzymiesięczny WIBOR® odnotował 24 lutego 2025 r.

Poniżej zobaczysz, jak dokładnie w ciągu ostatniego roku zmieniał się WIBOR® 3M. Wykres prezentuje zmiany tej stawki w ujęciu miesięcznym (na podstawie pierwszych notowań z danego miesiąca).

WIBOR® 3M – prognozy długoterminowe i krótkoterminowe

WIBOR® 3M jest mocno skorelowany z wysokością stóp procentowych NBP. Pokazują to dane historyczne. O ile na 2 stycznia 2025 r. wynosił 5,82%, o tyle 2 maja, kiedy rynek spodziewał się obniżki stóp procentowych, spadł do 5,36% (wówczas już rynek spodziewał się obniżek stóp procentowych). Kolejną obniżkę stóp procentowych RPP ogłosiła 3 lipca 2023 r. Tego dnia trzymiesięczny WIBOR® obniżył się do poziomu 5,09%. Podczas posiedzeń we wrześniu, październiku, listopadzie i grudniu RPP obniżyła stopy procentowe w sumie o 0,75 pp. To, jak decyzje RPP przekładały się na wysokość trzymiesięcznego WIBORU®, pokazuje tabela.

|

Miesiąc |

Stopa referencyjna NBP |

WIBOR® 3M |

|

Styczeń 2025 |

5,75% |

5,82% |

|

Luty 2025 |

5,75% |

5,85% |

|

Marzec 2025 |

5,75% |

5,86% |

|

Kwiecień 2025 |

5,75% |

5,85% |

|

Maj 2025 |

5,25% |

5,36% |

|

Czerwiec 2025 |

5,25% |

5,19% |

|

Lipiec 2025 |

5,00% |

5,24% |

|

Sierpień 2025 * |

5,00% |

4,93% |

|

Wrzesień 2025 |

4,75% |

4,82% |

|

Październik 2025 |

4,50% |

4,70% |

|

Listopad 2025 |

4,25% |

4,41% |

|

Grudzień 2025 |

4,00% |

4,20% |

|

Styczeń 2026 |

4,00% |

3,94% |

|

* Sierpniowe posiedzenie RPP jest jednodniowe i nie jest posiedzeniem decyzyjnym Źródło: Na podstawie danych GPW Benchmark |

||

Prognoza WIBOR® 3M jest zatem ściśle powiązana z prognozą stóp procentowych. O to, czego można spodziewać się w najbliższym czasie i kolejnych miesiącach, zapytałem ekonomistów i analityków.

Według Agaty Filipowicz-Rybickiej, dyrektor Działu Analiz Makroekonomicznych, główna ekonomistka Alior Banku, w pierwszych dniach stycznia stawka WIBOR® 3M wchodzi w fazę wyczekiwania na kolejne decyzje Rady Polityki Pieniężnej. – Obecny poziom, oscylujący wokół 3,95%, odzwierciedla oczekiwanie na umiarkowaną kontynuację luzowania monetarnego na początku 2026 r. – dodaje Agata Filipowicz-Rybicka.

- Najbliższe tygodnie to czas wyczekiwania na sygnały z RPP. Kierunek jest jasny – w stronę niższych stóp i niższego WIBORU®, ale tempo zmian będzie zależeć od danych makroekonomicznych i stabilności otoczenia. Spodziewamy się, że w tym roku WIBOR® 3M zejdzie w okolice 3,40%. Dla kredytobiorców oznacza to perspektywę stopniowej poprawy warunków finansowania, którą wyraźniej będą mogli odczuć w drugiej połowie roku – tak przewiduje ekspertka z Alior Banku.

Adrian Domitrz, ekonomista Santander Bank Polska powiedział, że – Stawka WIBOR 3M jest ściśle powiązana ze stopą referencyjną NBP, ma charakter wyprzedzający względem stopy NBP i w ostatnich miesiącach oba te wskaźniki obniżały się w prawie identycznym tempie, osiągając na koniec 2025 r. 4%.

- Spodziewamy się, że dwie – kończące cykl luzowania pieniężnego – obniżki stopy NBP będą miały miejsce w marcu i w maju br. sprowadzając główną stopę NBP do 3,50%. W rezultacie stawka WIBOR 3M w okresie styczeń-marzec może powoli się obniżać w kierunku 3,80-3,90%, a w kolejnych dwóch miesiącach zejdzie do poziomu 3,70%. Przy braku przewidywanych dalszych zmian stóp NBP oznacza to stabilizację stawki WIBOR 3M na tym właśnie poziomie 3,70%, o 20 punktów bazowych powyżej docelowej stopy referencyjnej NBP – dodał Adrian Domitrz.

- Prognozy na 2026 rok zakładają spadek stawek WIBOR® 3M i 6M. Dla skali obniżek decydujące będą oczywiście działania Rady Polityki Pieniężnej – jeśli ta zgodnie z prognozami dokona w 2026 roku cięć stóp procentowych, to i w dół pójdą stawki WIBOR®. Korekty nie powinny być jednak już aż tak duże jak te z 2025 roku. Powód jest prosty – w bieżącym roku nie są już spodziewane aż tak znaczące cięcia stóp jak w ubiegłym roku. Warto przypomnieć, że w 2025 roku RPP obniżyła koszt pieniądza o 175 punktów bazowych (1,75 pkt proc.) – stopa podstawowa (referencyjna) została obniżona z 5,75% do 4% - odpowiedział Bartosz Turek, analityk rynku nieruchomości.

- Na 2026 rok przewidywania zespołów analitycznych banków komercyjnych sugerują cięcia w przedziale od 50 do 100 punktów bazowych (0,5 do 1 pkt proc.). Jest jeszcze drugi powód, dla którego w bieżącym roku skala obniżek WIBOR® powinna być mniej spektakularna niż w ubiegłym. Chodzi o to, że bieżące stawki tych wskaźników uwzględniają fakt, że rynek spodziewa się kolejnych cięć stóp procentowych. To znaczy, że taki np. WIBOR® 3M jest notowany nawet poniżej stawki referencyjnej NBP. Gdy natomiast osiągniemy docelowy poziom stóp procentowych, to WIBOR® 3M powinien być notowany na poziomie o 10-20 punktów bazowych powyżej stopy referencyjnej NBP. - dodaje Bartosz Turek.

Likwidacja stawki WIBOR® 3M

Rozwiązaniem problemu z wysokim WIBOREM® 3M, z jakim mieliśmy do czynienia od jesieni 2021 r. do końca 2022 r., miała być likwidacja stawki WIBOR®. Została ona zapowiedziana jeszcze w 2022 r. przez ówczesnego premiera Mateusza Morawieckiego. W celu realizacji tego planu powołano Narodową Grupę Roboczą ds. Reformy Wskaźników Referencyjnych (NGR), która zdecydowała, że WIBOR® zostanie zastąpiony indeksem stopy procentowej WIRON. Na następcę stawki WIBOR® został wybrany wskaźnik WIRON 1M Stopa Składana.

Dla kredytobiorców była to dobra informacja, ponieważ nowa stawka była znacznie niższa. Według notowania z 17 marca 2025 r. WIBOR® 3M wynosił 5,85%, natomiast WIRON 1M Stopa Składana 4,75293%.

Zgodnie z opracowaną przez NGR, mapą drogową, już w 2023 r. banki miały oferować kredyty hipoteczne o zmiennym oprocentowaniu, ustalanym na podstawie wskaźnika WIRON 1M Stopa Składana, a do końca 2025 r., WIRON miał całkowicie zastąpić starą stawkę. Rzeczywistość jednak okazała się inna.

Banki nie były zbytnio zainteresowane nowym wskaźnikiem. Na wprowadzenie kredytów o zmiennym oprocentowaniu, ustalanym na podstawie wskaźnika WIRON 1M Stopa Składana, zdecydował się tylko ING Bank Śląski. Obecnie ten bank oferuje kredyty o zmiennej stopie procentowej, ustalanej na podstawie stawki WIBOR® 1M.

W październiku 2023 r. Komitet Sterujący Narodowej Grupy Roboczej ds. Reformy Wskaźników Referencyjnych zdecydował o przesunięciu ostatecznego momentu konwersji ze stawki WIBOR® na wskaźnik WIRON na koniec 2027 r.

Wiosną 2024 r. minister finansów Andrzej Domański złożył wniosek, aby Komitet Sterujący NGR dokonał ponownej analizy wskaźników alternatywnych dla WIBOR®. Oznacza to, że WIBOR® niekoniecznie zostanie zastąpiony przez WIRON, lecz może przez zupełnie inny wskaźnik.

Ostatecznie (pod koniec 2024 r.) NGR zadecydował, że wskaźnikiem, który zastąpi obecnie stosowane stawki, będzie WIRF- (minus).

Pod koniec stycznia 2025 r. na stronie internetowej KNF mogliśmy przeczytać, że:

Zgodnie z informacją z 10 grudnia 2024 roku, Komitet Sterujący Narodowej Grupy Roboczej (KS NGR) podjął decyzję o wyborze propozycji indeksu z rodziny WIRF, o technicznej nazwie WIRF– (bazującego na depozytach niezabezpieczonych Instytucji Kredytowych i Instytucji Finansowych), jako docelowego wskaźnika referencyjnego stopy procentowej, który miałby zastąpić wskaźnik referencyjny WIBOR®.

Po zapoznaniu się z opiniami dotyczącymi aspektów prawnych, rynkowych i marketingowych, KS NGR podjął 24 stycznia 2025 roku decyzję, o wyborze docelowej nazwy POLSTR (Polish Short Term Rate) dla propozycji indeksu.

WIBOR® 3M czy 6M – różnice przy kredycie hipotecznym

Decydując się na kredyt hipoteczny ze zmiennym oprocentowaniem, warto zwrócić uwagę, jaki wskaźnik referencyjny jest podstawą do wyliczania takiego oprocentowania. Do wyboru masz oferty, które wykorzystują:

- WIBOR® 1M (w Banku Pekao S.A., ING Banku Śląskim i w VeloBanku)

- WIBOR® 3M – stosują Alior Bank, Bank Pocztowy, Citi Handlowy, Credit Agricole, mBank, Santander Bank Polska.

- WIBOR® 6M jest wykorzystywany przez BOŚ Bank i PKO BP.

Z kolei BNP Paribas i Bank Millennium oferują tylko kredyty hipoteczne z oprocentowaniem okresowo stałym.

Czym różni się WIBOR® 3M od 6M? Obecnie WIBOR® 6M jest nieco niższy od trzymiesięcznego (wynosi 3,85%). Taka różnica między nie jest jednak regułą. Zazwyczaj stawka trzymiesięczna jest niższa od sześciomiesięcznej.

Z punktu widzenia kredytobiorcy główna różnica między stawką trzy- i sześciomiesięczną polega na częstotliwości aktualizowania oprocentowania przez bank. W przypadku stawki

- WIBOR® 3M ma to miejsce co 3 miesiące,

- WIBOR® 6M – co pół roku.

Co jest lepsze WIBOR® 3M czy 6M? To zależy głównie od kształtowania się poziomu stóp procentowych:

- Przy podwyżkach stóp procentowych korzystniejszy może być WIBOR® 6M, ponieważ pozwala dłużej utrzymać niższy poziom oprocentowania kredytu. Z drugiej strony przy WIBOR® 3M podwyżki są mniej dotkliwe dla kredytobiorcy, ponieważ rozkładają się w czasie;

- Przy obniżkach stóp procentowych korzystniejszy jest zwykle WIBOR® 3M, ponieważ zapewnia szybszą korektę oprocentowania i rat kredytowych w dół.

Poniżej dokonaliśmy kalkulacji tego samego kredytu, co na początku artykułu, tyle że z uwzględnieniem oprocentowania opartego na WIBOR® 3M i 6M. Dzięki niej zobaczysz dokładnie, jak oba wskaźniki wpływają na wysokość rat w scenariuszu obniżek stóp procentowych.

Przykład:

Pan Jacek zaciągnął kredyt hipoteczny na zakup mieszkania w kwocie 300 tys. zł na 25 lat. Jego oprocentowanie jest zmienne i składa się na niego marża banku 2% oraz WIBOR® 3M. Z kolei pani Ania wzięła identyczny kredyt na wykończenie mieszkania, tyle że oprocentowany na podstawie stawki WIBOR® 6M. Oba kredyty są spłacane w ratach równych, a ich uruchomienie nastąpiło 4 września 2025 r.

|

Kredyt pana Jacka |

Kredyt pani Ani |

|

|

Wysokość WIBOR® |

4,77% |

4,65% |

|

I rata |

2 077,00 zł |

2 046,00 zł |

|

II rata |

2 077,00 zł |

2 046,00 zł |

|

III rata |

2 077,00 zł |

2 046,00 zł |

|

Wysokość WIBOR® |

4,12% |

Harmonogram się nie zmienia (obowiązuje wciąż WIBOR® 6M z 4 września 2025 r.) |

|

IV rata |

1 959,00 zł |

2 046,00 zł |

|

V rata |

1 959,00 zł |

2 046,00 zł |

|

VI rata |

1 959,00 zł |

2 046,00 zł |

|

Łączna suma dotychczas spłaconego kapitału |

2 469 zł |

2 371 zł |

|

Łączna suma spłaconych dotychczas odsetek |

9 637 zł |

9 904 zł |

Obliczenia szacunkowe na dzień 9.01.2026. Mogą się różnić od kalkulacji banku przy udzielaniu kredytu.

Kalkulacja pokazuje, że w sytuacji, z jaką mamy do czynienia obecnie, możemy mówić o remisie ze wskazaniem na stawkę sześciomiesięczną. Co prawda Pan Jacek spłacił o 98 zł więcej kapitału, ale Pani Ania spłaciła więcej odsetek. I to o 267 zł.

Pamiętaj jednak, że w całym okresie kredytowania stopy procentowe mogą zmieniać się wielokrotnie. Dlatego trudno jest do końca przewidzieć, który wskaźnik będzie bardziej opłacalny.

Ponadto o całkowitym koszcie kredytu decyduje nie tylko wskaźnik referencyjny, ale i marża banku. Nasza kalkulacja uwzględnia tę samą marżę, a przecież poszczególne banki proponują ją na różnym poziomie.

Właśnie dlatego warto kompleksowo porównywać oferty za pomocą takich narzędzi jak kalkulator kredytu hipotecznego do wyliczania rat i kosztów kredytowych lub porównywarka kredytów, która od razu wskazuje najtańsze oferty.

Rzeczywista Roczna Stopa Oprocentowania (RRSO) dla oferty kredytów konsolidacyjnych wynosi 7,97%. Okres obowiązywania umowy: 120 mies., całkowita kwota pożyczki: 200 000 zł. Całkowity koszt zobowiązania spłacanego w ratach równych (annuitetowych): 87 354,44 zł, całkowita kwota do zapłaty: 287 354,44 zł. Spłata następuje w 120 ratach równych (annuitetowych). Kalkulacja została dokonana na dzień 28 lipca 2026 roku na reprezentatywnym przykładzie.