Znasz numer alarmowy do zastrzegania kart albo centrum autoryzacji kart swojego banku? Jeśli nie, to według Związku Banków Polskich jesteś w gronie osób podejmujących ryzyko finansowe.

Statystki pokazują, że aż 70 proc. osób korzystających z kart płatniczych tego nie wie, a to oznacza, że w momencie kradzieży lub zgubienia plastiku, zamiast szybko działać, bo w tym wypadku czas jest na wagę złota, nerwowo przeszukujemy internet lub dzwonimy do bliskich, by znaleźć rozwiązanie. Tymczasem jest ono bardzo proste: trzeba się niezwłocznie skontaktować z bankiem. Sposoby są dwa:

- Możemy zadzwonić do centrum autoryzacji kart swojego banku – numer ten znajduje się na karcie i w liście od banku, który otrzymaliśmy razem z kartą. Dlatego by w sytuacji kryzysowej móc z niego niezwłocznie skorzystać, trzeba zaraz po otrzymaniu karty zapisać go w telefonie.

- Możemy zadzwonić pod ogólny numer alarmowy 828 828 828 (System Zastrzegania Kart) – to uniwersalny numer dla posiadaczy prawie wszystkich kart. Mogą z niego skorzystać klienci 24 banków; niestety do tego systemu nie przystąpił np. mBank.

Jak działa System Zastrzegania Kart?

Jak podaje ZBP, który jest operatorem tego systemu, jest to zautomatyzowana infolinia IVR wykorzystująca technologię rozpoznawania mowy. Oznacza to, że dzwoniąc pod numer 828 828 828, połączymy się z automatyczną sekretarką. Poprosi nas ona o podanie nazwy banku, który wydał nam kartę, i po jej rozpoznaniu połączy nas z odpowiednią instytucją. Usługa jest całkowicie bezpłatna. System działa zarówno w Polsce, jak i za granicą (trzeba tylko dodać prefiks +48). Pewną niedogodnością dla osób, którym skradziono lub które zgubiły cały portfel, jest tylko to, że w czasie jednego połączenia można zablokować kartę tylko jednego banku.

UWAGA: Bardzo ważne w przypadku korzystania z systemu jest to, by podać pełną nazwę banku. Powinni o tym pamiętać zwłaszcza klienci Deutsche Banku Polska, bo jak się okazuje system, niestety, nie rozpoznaje frazy „deutsche bank”.

Więcej informacji na temat Systemu Zastrzegania Kart znajdziesz na stronie: www.zastrzegam.pl.

Finansowa odpowiedzialność klienta

Jeśli skorzystałeś z jednego z powyższych rozwiązań, tzn. dodzwoniłeś się do banku i szybko zastrzegłeś swoją kartę, to możesz już odetchnąć z ulgą. Od tego momentu nie ponosisz już odpowiedzialnościza to, co się z nią dzieje. Wszystko na mocy Ustawy z 2002 roku o elektronicznych instrumentach płatniczych. Co to dokładnie oznacza? Za transakcje, które zostały przeprowadzone przez osoby nieupoważnione od momentu utraty karty do momentu jej zastrzeżenia, ponosisz odpowiedzialność do maksymalnie 150 euro (ok. 600 zł), a w przypadku transakcji zbliżeniowych do 50 euro (ok. 200 zł). Zatem jeśli złodziej wypłaci więcej niż 150 euro, to bank zwróci Ci te pieniądze. Nie stanie się tak tylko wtedy, kiedy uzna, że nieodpowiednio obchodziłeś się ze swoją kartą. Co to oznacza? Na przykład, że zostawiłeś kartę w bankomacie lub pożyczyłeś ją obcej osobie.

O tym musisz pamiętać!

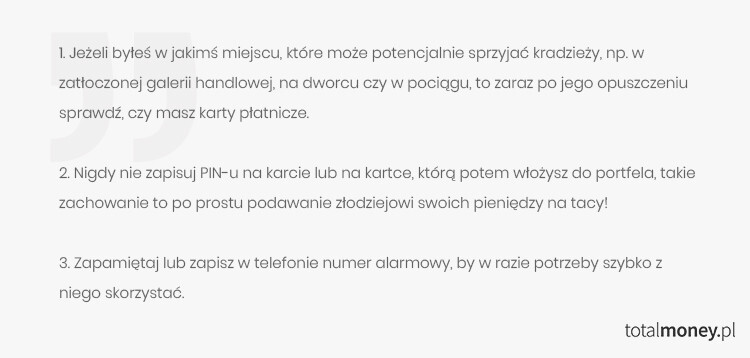

Są trzy podstawowe zasad, których przestrzeganie może zminimalizować skalę strat w przypadku utraty karty:

Niestety, mamy niewielki wpływ na to, czy utracimy kartę. Kieszonkowcy potrafią nam wyjąć portfel nawet z zamkniętej torebki tak, że nawet tego nie poczujemy. Możemy też po prostu w pośpiechu zgubić nasze ważne dokumenty, w tym karty. Jak pokazują statystki ZBP, to najczęstsza przyczyna utraty plastiku. Mamy jednak wpływ na to, co będzie się działo potem. Zastosowanie się do powyższych zasad pozwoli nam szybko zadziałać, a to z kolei uchroni nas przed dużymi stratami finansowymi.