Kredyt inwestycyjny to finansowanie przeznaczone na długoterminowe inwestycje w firmie, takie jak zakup nieruchomości czy maszyn. Dzięki niemu przedsiębiorcy mogą pozyskać środki na rozwój bez angażowania własnych oszczędności. Dowiedz się, jak działa kredyt inwestycyjny, kiedy warto go wziąć i na co zwrócić uwagę przy wyborze.

Kredyt inwestycyjny może być kluczowym narzędziem w rozwoju Twojej firmy – pod warunkiem że dobrze rozumiesz, jak działa i na co zwrócić uwagę. Najważniejsze informacje z artykułu:

- Kredyt inwestycyjny to finansowanie przeznaczone na rozwój działalności – np. zakup sprzętu, maszyn czy nieruchomości.

- Warto z niego skorzystać, gdy planujesz rozbudowę firmy, zwiększenie produkcji lub wdrożenie nowych technologii.

- Zwróć uwagę na koszty kredytu (RRSO, prowizje), warunki spłaty, wymagany wkład własny i dokumentacja.

- Odsetki i koszty kredytu inwestycyjnego można często zaliczyć do kosztów uzyskania przychodu.

Co to jest kredyt inwestycyjny?

Kredyt inwestycyjny to pożyczka przeznaczona na długoterminowe inwestycje, które mają na celu rozwój firmy, takie jak zakup maszyn, nieruchomości czy modernizacja infrastruktury. Jest udzielany na wyższe kwoty i dłuższy okres niż kredyt gotówkowy, a jego celem jest pomóc w realizacji projektów, które przyniosą zysk w przyszłości. Dzięki niższemu oprocentowaniu i długiemu okresowi spłaty jest to popularne rozwiązanie dla przedsiębiorców planujących rozwój.

Czym kredyt inwestycyjny różni się od innych kredytów?

Kredyt inwestycyjny różni się od innych rodzajów kredytów głównie celowością, kwotą oraz warunkami. Poniższa tabela porównawcza, która ułatwi Ci zrozumienie różnic między kredytem inwestycyjnym a innymi rodzajami kredytów:

| Cecha | Kredyt inwestycyjny | Kredyt gotówkowy | Kredyt obrotowy | Kredyt hipoteczny |

|---|---|---|---|---|

| Cel | Finansowanie inwestycji w firmie | Bieżące wydatki konsumpcyjne | Utrzymanie płynności finansowej | Zakup nieruchomości |

| Kwota | Wyższa | Zwykle niższa | Zależy od potrzeb firmy | Wyższa (zabezpieczenie hipoteczne) |

| Okres spłaty | Długi (nawet do kilku lat) | Krótszy (do kilku lat) | Zwykle krótki (roczny) | Długi (do 30 lat) |

| Zabezpieczenie | Często wymagane (np. hipoteka) | Zwykle brak zabezpieczenia | Zabezpieczenie może być wymagane | Zabezpieczenie hipoteką |

| Oprocentowanie | Często niższe niż w kredycie gotówkowym | Wyższe niż w kredycie inwestycyjnym | Zmienna stopa oprocentowania | Zwykle niższe niż w kredytach konsumpcyjnych |

| Wymogi dla kredytobiorcy | Wysoka zdolność kredytowa i stabilność finansowa | Mniejsze wymagania | Zdolność kredytowa, historia kredytowa | Dobra historia kredytowa i zabezpieczenie nieruchomości |

Warto rozważyć kredyt inwestycyjny, jeśli planujesz większe inwestycje w rozwój firmy, ponieważ daje on większe możliwości finansowe i lepsze warunki spłaty.

Dlaczego warto wziąć kredyt inwestycyjny?

Kredyt inwestycyjny to rozwiązanie, które pozwala Ci rozwinąć firmę bez konieczności posiadania dużego własnego kapitału. Dzięki niemu możesz sfinansować zakup nowych maszyn, rozbudowę infrastruktury, czy wprowadzenie nowych technologii. Sprawdź najważniejsze korzyści:

- Rozwój firmy bez dużych środków własnych – możesz inwestować w rozwój bez angażowania znacznej ilości gotówki.

- Korzyści podatkowe – odsetki oraz koszty kredytu inwestycyjnego możesz zaliczyć do kosztów uzyskania przychodu, co zmniejsza Twój podatek.

- Lepsze zarządzanie płynnością – kredyt umożliwia Ci realizację inwestycji bez naruszania bieżącej działalności firmy.

- Zwiększenie konkurencyjności – dzięki nowoczesnym inwestycjom Twoja firma może być bardziej konkurencyjna na rynku.

Decydując się na kredyt inwestycyjny, korzystasz z wygodnego narzędzia, które wspiera stabilny rozwój Twojej działalności.

Porada eksperta:

Pamiętaj, że wydatki związane z kredytem inwestycyjnym, takie jak odsetki, opłaty czy prowizje, możesz odliczyć od przychodu firmy. Dzięki temu nie tylko inwestujesz w rozwój, ale również efektywnie zmniejszasz swoje obciążenia podatkowe

Kiedy warto rozważyć kredyt inwestycyjny?

Kredyt inwestycyjny jest dobrym rozwiązaniem, jeśli planujesz rozwój lub unowocześnienie firmy, ale nie chcesz naruszać własnych środków finansowych. Szczególnie warto go rozważyć w następujących sytuacjach:

- Rozbudowa firmy: Kiedy chcesz kupić nowe maszyny, sprzęt lub nieruchomość, które pomogą Ci zwiększyć produkcję lub jakość usług.

- Inwestycje technologiczne: Gdy zamierzasz wdrożyć nowoczesne technologie, które usprawnią funkcjonowanie Twojego biznesu.

- Ekspansja na nowe rynki: Jeśli planujesz rozszerzyć działalność, np. otworzyć nowy oddział, sklep lub wejść na rynek zagraniczny.

Na co można przeznaczyć środki z kredytu inwestycyjnego?

Środki uzyskane z kredytu inwestycyjnego możesz przeznaczyć na różne cele związane z rozwojem i zwiększeniem konkurencyjności Twojej firmy. Najczęściej spotykane cele to:

- Zakup maszyn i urządzeń – możesz zmodernizować park maszynowy, by zwiększyć wydajność produkcji.

- Inwestycje w nieruchomości – zakup lub budowa obiektów, takich jak hale produkcyjne, magazyny czy biura.

- Rozwój technologiczny – wdrożenie nowych technologii, oprogramowania czy systemów IT.

- Zakup środków transportu – np. samochodów dostawczych czy specjalistycznych pojazdów niezbędnych w prowadzeniu działalności.

- Modernizacja infrastruktury – remonty i unowocześnienie już istniejących obiektów.

Wybór konkretnego celu zależy od strategii rozwoju Twojego przedsiębiorstwa oraz warunków przedstawionych przez bank. Pamiętaj, że bank będzie wymagał od Ciebie dokładnego określenia i udokumentowania przeznaczenia środków.

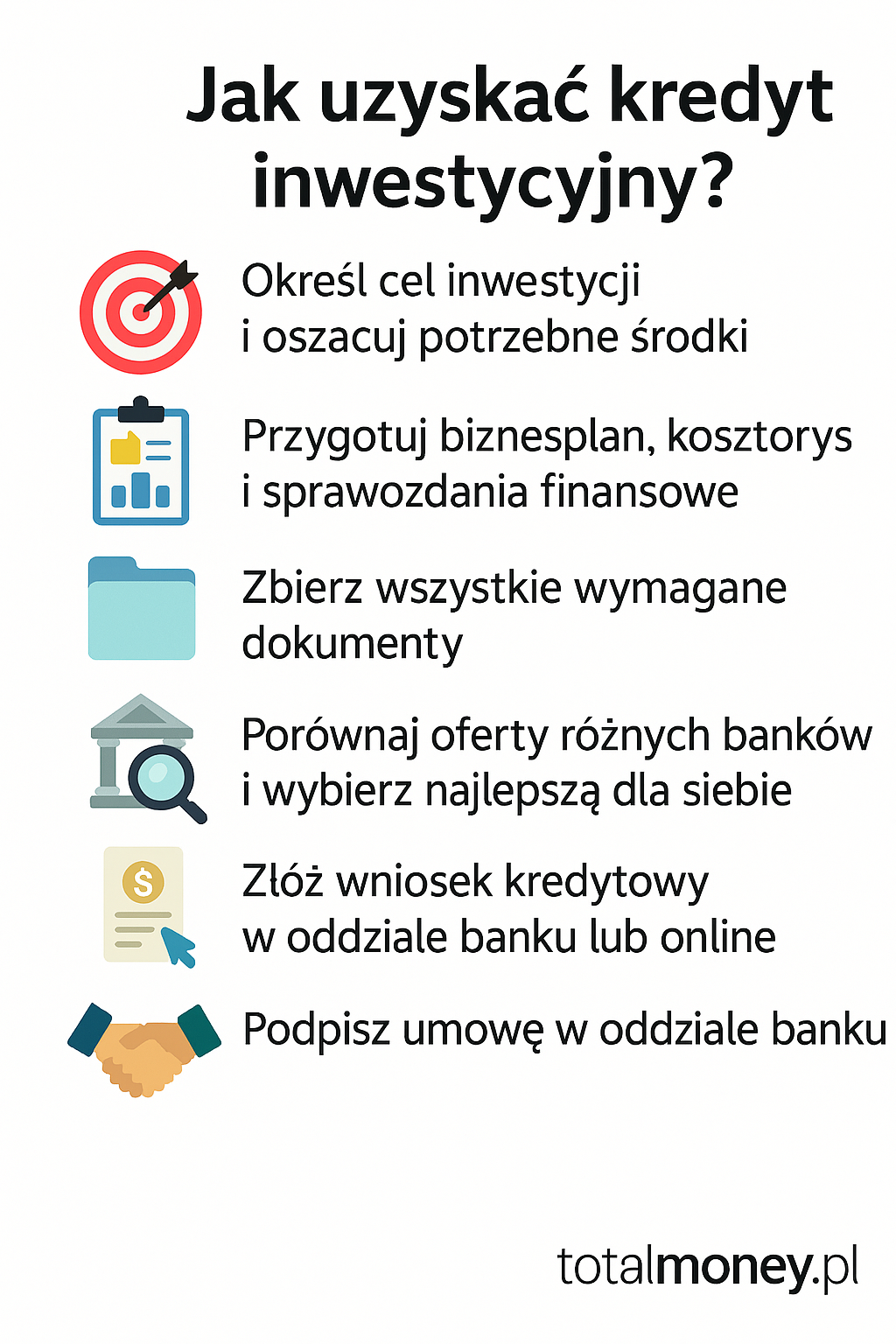

Jakie są warunki uzyskania kredytu inwestycyjnego?

Aby uzyskać kredyt inwestycyjny, musisz spełnić kilka podstawowych warunków określanych przez banki. Instytucje finansowe będą przede wszystkim oceniać Twoją zdolność kredytową oraz jakość planowanej inwestycji. Jakie jeszcze kryteria są brane pod uwagę?

- Zdolność kredytowa – bank dokładnie sprawdzi, czy Twoja firma generuje dochody wystarczające do spłaty kredytu wraz z odsetkami.

- Wkład własny – często wymagany jest wkład własny w wysokości od 10% do 30% wartości inwestycji, choć wysokość może się różnić w zależności od banku i rodzaju projektu.

- Cel inwestycyjny – jasno określony i udokumentowany cel, np. zakup sprzętu, nieruchomości lub modernizacja firmy.

- Dokumenty finansowe – wymagane są dokumenty takie jak sprawozdania finansowe, zaświadczenia o niezaleganiu z podatkami i składkami ZUS, biznesplan inwestycji oraz szczegółowy kosztorys.

- Zabezpieczenie kredytu – może to być hipoteka na nieruchomości, poręczenie majątkowe czy zastaw na zakupionym sprzęcie.

Przed złożeniem wniosku upewnij się, że Twoja dokumentacja jest kompletna, a Twój projekt inwestycyjny został dokładnie przemyślany – zwiększy to szanse na pozytywną decyzję banku.

Uwaga!

Bank, decydując o przyznaniu kredytu inwestycyjnego, analizuje Twoją zdolność kredytową, opłacalność projektu, wysokość wkładu własnego, rodzaj zabezpieczenia oraz dotychczasową historię spłat. Starannie przygotowany biznesplan zwiększy Twoje szanse na pozytywną decyzję.

Jak wybrać najlepszą ofertę kredytu inwestycyjnego?

Wybór odpowiedniego kredytu inwestycyjnego to klucz do sukcesu Twojej inwestycji. Zanim podejmiesz decyzję, zwróć uwagę na kilka istotnych kwestii:

- RRSO (Rzeczywista Roczna Stopa Oprocentowania) – wskaźnik, który najlepiej pokazuje całkowity koszt kredytu. Im niższe RRSO, tym mniej zapłacisz za kredyt.

- Koszty dodatkowe – upewnij się, że bank nie dolicza ukrytych opłat, takich jak prowizje, opłaty administracyjne czy koszty ubezpieczeń.

- Warunki spłaty – sprawdź możliwość wcześniejszej spłaty bez dodatkowych kosztów oraz dostępne opcje zmiany harmonogramu rat, jeśli zajdzie taka potrzeba.

- Opinie klientów – zapoznaj się z opiniami o banku, by mieć pewność, że instytucja ta cieszy się dobrą reputacją w obsłudze klientów.

Dokładnie analizując oferty i porównując koszty, unikniesz niepotrzebnych wydatków i zapewnisz sobie optymalne warunki finansowania swojej inwestycji.

O czym jeszcze warto pamiętać, wybierając kredyt inwestycyjny?

Kredyt inwestycyjny to świetne rozwiązanie, jeśli potrzebujesz finansowania rozwoju swojej firmy lub konkretnego projektu inwestycyjnego. Pozwala zrealizować różnorodne cele, takie jak zakup sprzętu, maszyn, czy nieruchomości. Aby bezpiecznie skorzystać z tej opcji, pamiętaj o kilku ważnych zasadach:

- dokładnie porównaj oferty banków, sprawdzając koszty (RRSO, prowizje),

- upewnij się, że spełniasz wymagania dotyczące zdolności kredytowej oraz wkładu własnego,

- przeanalizuj dokładnie warunki umowy, szczególnie pod kątem wcześniejszej spłaty oraz dodatkowych opłat.

Świadomy wybór kredytu inwestycyjnego pozwoli Ci rozwijać biznes bez nadmiernego ryzyka finansowego.

Dodatkowe źródła informacji:

https://www.bgk.pl/male-i-srednie-przedsiebiorstwa/inwestycje/kredyty-inwestycyjne/kredyt-inwestycyjny/

https://www.bik.pl/poradnik-bik/kredyt-inwestycyjny-dla-firm