W 2026 roku pytanie „wynajem czy kupno mieszkania?” zyskało nowy wymiar. Z jednej strony mamy wciąż wysokie stopy procentowe, drogie kredyty i trudny dostęp do finansowania. Z drugiej – dynamicznie rosnące ceny najmu, ograniczoną podaż mieszkań i wysokie wymagania ze strony wynajmujących. Które rozwiązanie daje większy komfort i bezpieczeństwo finansowe?

Zastanawiasz się, co będzie lepsze w 2025 roku – wynajem czy kupno mieszkania? Zanim podejmiesz decyzję, poznaj kluczowe wnioski z porównania tych dwóch opcji:

-

Wynajem daje elastyczność, ale w dłuższej perspektywie może być droższy – czynsze rosną szybciej niż raty kredytów przy spadających stopach procentowych.

-

Kupno mieszkania to stabilizacja i budowanie majątku, ale wiąże się z wysokim wkładem własnym i kosztami początkowymi, czy kredytem hipotecznym.

-

Lokalizacja ma znaczenie – w mniejszych miastach różnice w kosztach między najmem a kredytem są znacznie mniejsze niż w dużych aglomeracjach.

-

Rynek nieruchomości wciąż dynamiczny – ograniczona podaż i możliwe obniżki stóp procentowych w przyszłości sprzyjają decyzji o zakupie.

Dlaczego warto zastanowić się nad wyborem: wynajem czy kupno?

Decyzja o wyborze między wynajmem a kupnem nieruchomości to nie tylko kwestia kosztów. To także wybór stylu życia, poziomu niezależności, planów zawodowych, rodzinnych i inwestycyjnych. W czasach niepewności gospodarczej coraz więcej osób podchodzi do tej decyzji strategicznie, biorąc pod uwagę długofalowe skutki – nie tylko wysokość miesięcznych opłat.

Zanim podejmiesz decyzję, warto wziąć pod uwagę:

-

swoją zdolność kredytową i poziom oszczędności,

-

planowany czas pobytu w danej lokalizacji (krótkoterminowo czy na lata),

-

sytuację zawodową i możliwość relokacji,

-

preferencje dotyczące niezależności i stabilizacji.

Analiza kosztów związanych z wynajmem mieszkania

Wynajem mieszkania wiąże się z opłatami, które obejmują odstępne dla właściciela, czynsz administracyjny oraz rachunki za media. W 2025 roku średnia cena najmu mieszkania 40 m² w Warszawie przekracza 2700 zł. Do tego dochodzi kaucja oraz – coraz częściej – prowizja dla pośrednika.

Największe zalety wynajmu:

-

elastyczność – łatwa zmiana lokum w razie potrzeby,

-

brak długoterminowych zobowiązań finansowych,

-

brak ryzyka związanego z wahaniami stóp procentowych.

Wady:

-

brak możliwości „urządzania się po swojemu”,

-

podwyżki czynszu po zakończeniu umowy,

-

zależność od decyzji właściciela mieszkania.

Musisz wiedzieć!

Umowa najmu okazjonalnego może zawierać zapis o konieczności wskazania alternatywnego lokalu na wypadek eksmisji – bez tego właściciel nie ma możliwości szybkiego zakończenia współpracy.

Analiza kosztów związanych z zakupem mieszkania

Zakup mieszkania to kosztowna inwestycja, szczególnie na początku. Wkład własny, koszty notarialne, opłaty sądowe i prowizje bankowe potrafią pochłonąć nawet kilkadziesiąt tysięcy złotych.

Kupno mieszkania wiąże się z:

-

koniecznością wniesienia wkładu własnego (min. 10%),

-

ryzykiem wzrostu rat przy zmiennej stopie procentowej,

-

kosztami remontu i wykończenia.

Jednocześnie to forma lokaty kapitału, która chroni przed inflacją i daje realną wartość w czasie. Co więcej – z każdą spłaconą ratą kredytu rośnie Twoje prawo własności do mieszkania.

To ciekawe!

Od 2023 roku stawka WIBOR® została zastąpiona wskaźnikiem WIRON, co wpływa na sposób naliczania oprocentowania kredytów hipotecznych – potencjalnie korzystnie dla kredytobiorców.

Porównanie długoterminowych kosztów wynajmu i kupna mieszkania

Choć miesięczne raty kredytowe wciąż są wyższe niż czynsze najmu, to w dłuższej perspektywie zakup nieruchomości staje się bardziej opłacalny. W ciągu 20–30 lat rata kredytu „pracuje” na Twoją własność, podczas gdy czynsz to koszt bez zwrotu.

Warto pamiętać:

-

czynsze najmu niemal zawsze rosną z czasem,

-

rata kredytu – szczególnie przy stałym oprocentowaniu – może się nie zmieniać przez wiele lat,

-

własność mieszkania zwiększa Twoją zdolność majątkową np. przy innych inwestycjach.

Wpływ lokalizacji na wybór między wynajmem a kupnem

Lokalizacja wpływa zarówno na koszty, jak i możliwości. W dużych miastach (Warszawa, Kraków, Wrocław) ceny mieszkań są wysokie, ale potencjał wzrostu wartości nieruchomości również większy. W mniejszych miejscowościach lub na obrzeżach dużych aglomeracji – kupno może być znacznie bardziej dostępne, a rentowność inwestycji wyższa.

Elastyczność a stabilność: co wybrać?

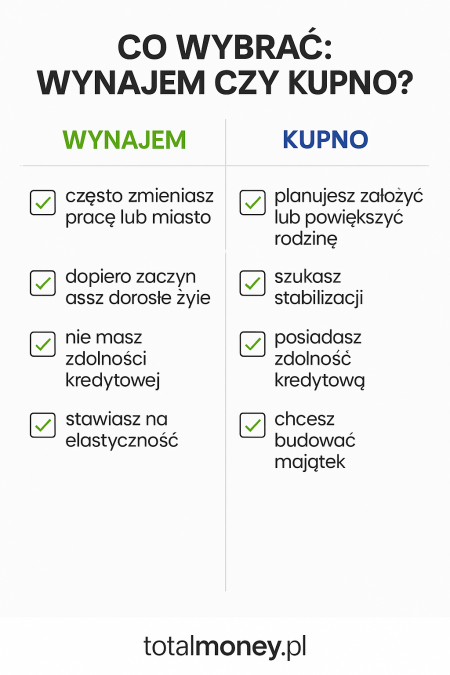

Wynajem to dobry wybór dla osób:

-

często zmieniających pracę lub miasto,

-

rozpoczynających dorosłe życie,

-

z niską zdolnością kredytową.

Z kolei kupno mieszkania jest korzystne dla tych, którzy:

-

planują założenie lub powiększenie rodziny,

-

szukają stabilizacji,

-

chcą budować wartość majątku.

Aspekty prawne wynajmu i kupna mieszkań

W przypadku zakupu mieszkania stajesz się jego pełnoprawnym właścicielem – z wpisem do księgi wieczystej i możliwością dowolnego zarządzania lokalem. Najemca natomiast ma ograniczone prawa, które zależą od treści podpisanej umowy.

Ciekawostka

Tylko właściciel nieruchomości może wystąpić o dofinansowanie termomodernizacji budynku, ulgę podatkową czy dopłatę z programu Mieszkanie bez wkładu.

Wpływ rynku nieruchomości na decyzję o wynajmie lub kupnie

W 2025 roku popyt na mieszkania nadal przewyższa podaż, co utrzymuje wysokie ceny. Zmiana stóp procentowych może w kolejnych latach obniżyć raty kredytów, ale mieszkania prawdopodobnie nie będą tańsze – dlatego zakup może być lepszą decyzją „na przyszłość”.

Perspektywa przyszłościowa: co przyniesie większe korzyści?

Dla osób z długoterminową wizją i stabilną sytuacją finansową – kupno mieszkania nadal jest najbardziej opłacalną decyzją. Ci, którzy nie chcą jeszcze wiązać się z jednym miejscem lub nie mają zdolności kredytowej, mogą przez najbliższe lata korzystać z elastyczności, jaką daje najem.