Płatności odroczone coraz częściej są dla młodych osób pierwszym kontaktem z rynkiem kredytowym. Z danych BIK wynika, że co piąty nowy klient na rynku kredytowym zaczyna właśnie od BNPL, a ponad 4 na 10 debiutujących klientów to osoby w wieku 18–24 lata. Sprawdź, co to oznacza dla Twojej historii kredytowej i jak korzystać z opcji kup teraz, zapłać później, żeby nie stracić kontroli nad budżetem.

BNPL (Buy Now, Pay Later, czyli kup teraz, zapłać później), daje wygodę i elastyczność. Pozwala odroczyć płatność o kilkadziesiąt dni (zazwyczaj 30 dni) albo rozłożyć ją na raty. Nie jest jednak zwykłą metodą płatności. Z perspektywy finansów to zobowiązanie, które może budować Twoją historię kredytową w BIK. Dlatego warto wiedzieć, jak korzystać z płatności odroczonych, żeby działały na Twoją korzyść.

BNPL jako pierwszy krok na rynku kredytowym

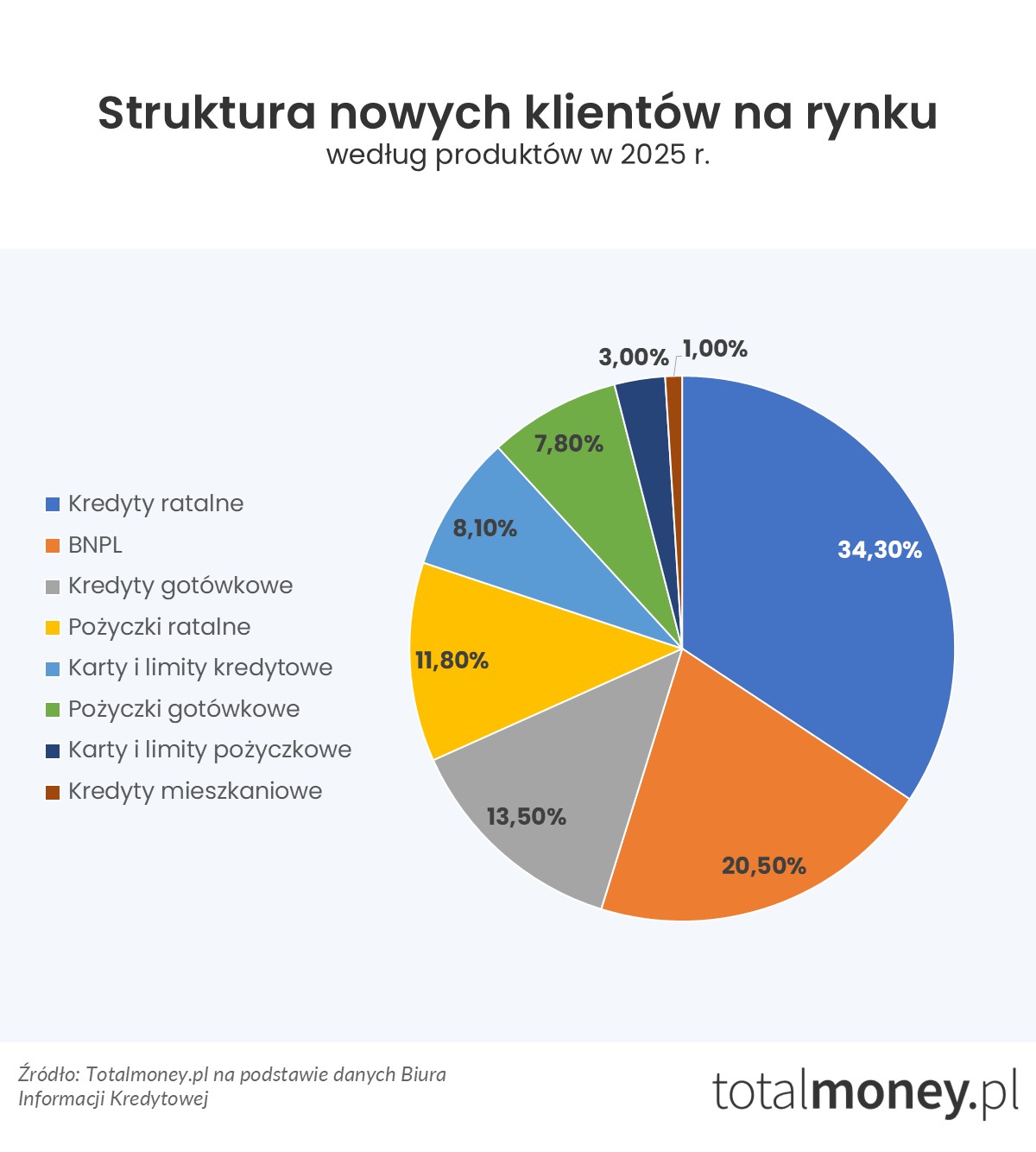

Polski rynek kredytowy zmienia się nie tylko pod względem liczby klientów, ale też sposobu, w jaki nowi klienci zaczynają korzystać z finansowania. Według BIK na polskim rynku kredytowym miesięcznie przybywa ok. 50 tys. nowych klientów.

Największą grupę wśród nich stanowią osoby korzystające z kredytów ratalnych (34,3%). Na drugim miejscu są użytkownicy BNPL, którzy odpowiadają za 20,5% wszystkich nowych klientów. Oznacza to, że co piąty klient debiutujący na rynku kredytowym zaczyna od płatności odroczonych.

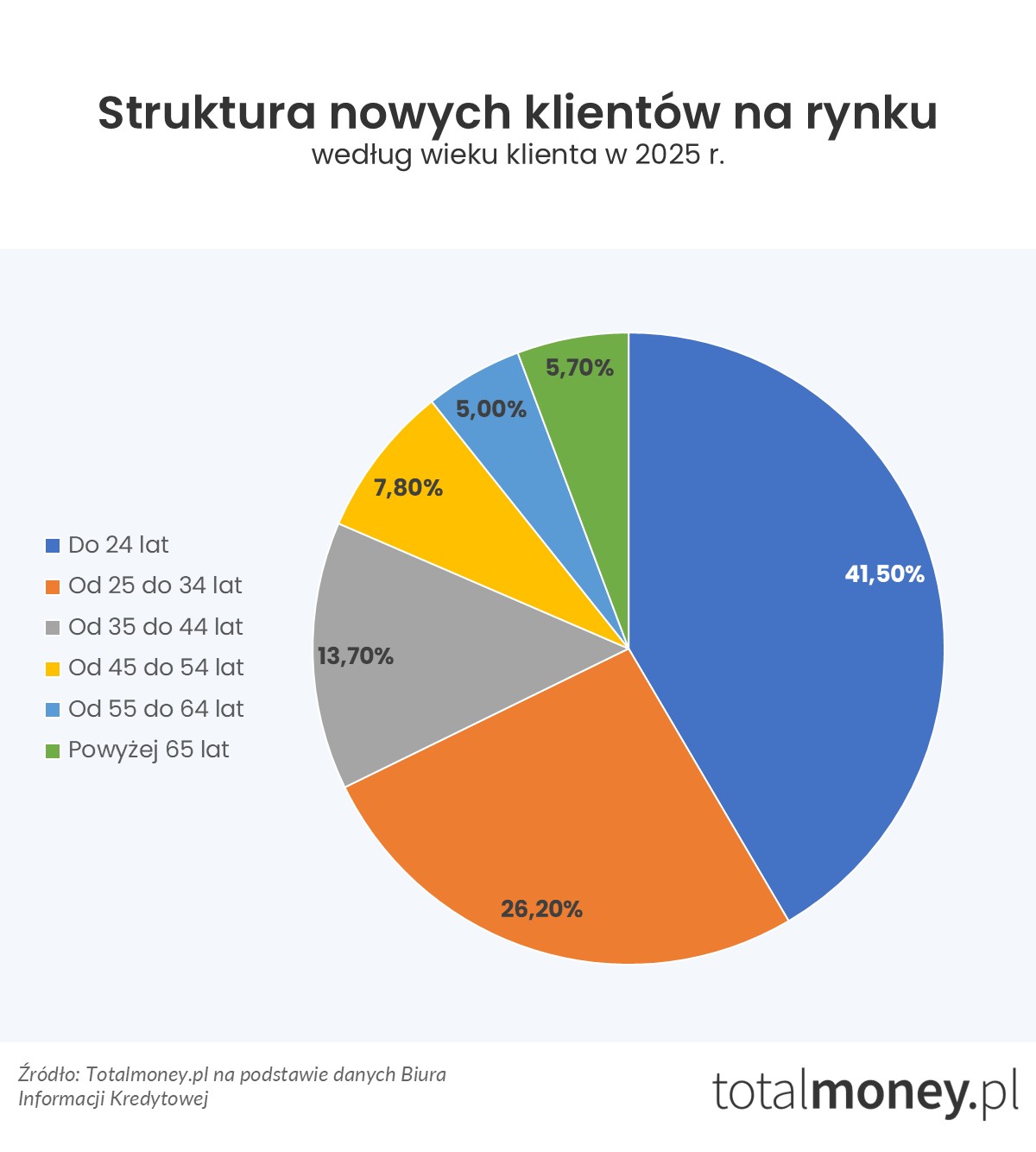

Ważny jest też wiek. Z danych BIK wynika, że 41,5% nowych klientów rynku kredytowego to osoby w wieku 18–24 lata. Dla wielu z nich opcja „kup teraz, zapłać później” jest pierwszym formalnym kontaktem z finansami innymi niż konto osobiste czy karta płatnicza.

To ważne!

Jeśli dopiero zaczynasz korzystać z produktów kredytowych, BNPL może być Twoim pierwszym krokiem do zbudowania historii kredytowej. Warunek jest prosty: trzeba spłacić zobowiązania w terminie.

Płatności odroczone a historia kredytowa w BIK

Odroczona płatność za ubrania, elektronikę czy sprzęt o wartości kilkuset złotych może wydawać się drobną decyzją zakupową. W praktyce może mieć większe znaczenie, bo transakcje BNPL są zobowiązaniami finansowymi.

BIK wskazuje, że nawet zobowiązania w niewielkich kwotach i z krótkimi terminami spłaty tworzą zapis zachowania klienta. Jeśli płacisz terminowo, to pokazujesz, że potrafisz zarządzać zobowiązaniami. Z czasem może to budować Twój obraz jako osoby bardziej przewidywalnej niż ktoś, kto jest całkowicie niewidoczny w systemie informacji kredytowej.

To szczególnie ważne dla młodych osób, które mają dochody, ale jeszcze nie mają historii kredytowej. W takim przypadku płatności odroczone mogą wypełnić lukę informacyjną i pomóc w rozpoczęciu budowania wiarygodności finansowej.

Nie oznacza to jednak, że warto korzystać z BNPL przy każdej okazji. Liczy się nie liczba transakcji, ale sposób ich obsługi. Terminowa spłata może pomóc. Brak spłaty w terminie zadziała odwrotnie.

Kup teraz, zapłać później — wygoda, która tworzy zobowiązanie

Dla konsumenta BNPL jest prostym narzędziem zakupowym. Wybierasz produkt, finalizujesz zamówienie i płacisz później. To wygodne, zwłaszcza gdy chcesz sprawdzić produkt przed zapłatą albo przesunąć wydatek na kolejny miesiąc.

Z punktu widzenia sektora finansowego płatności odroczone mają jednak drugi wymiar. To zobowiązanie, które trzeba spłacić zgodnie z zasadami określonymi przez operatora BNPL.

Właśnie dlatego przed kliknięciem opcji „kup teraz, zapłać później” warto odpowiedzieć sobie na trzy pytania:

1️⃣ czy wiem, kiedy przypada termin spłaty?

2️⃣ czy mam pewność, że będę mieć środki na spłatę?

3️⃣ czy nie mam już kilku innych płatności odroczonych u różnych operatorów?

To ważne, bo pojedyncza transakcja na kilkaset złotych może być łatwa do opanowania. Kilka takich zakupów z różnymi terminami spłaty może szybko stać się problemem.

Młodzi klienci BNPL szybko sięgają po kolejne produkty finansowe

Z danych BIK wynika, że po pierwszej transakcji w modelu kup teraz, zapłać później, 46% klientów pozostaje wyłącznie przy BNPL. Jednak 54% korzysta później także z innych kredytów czy pożyczek. BIK podaje, że wśród klientów z pierwszą transakcją BNPL kredyt ratalny pojawił się u 75,1% osób, a pożyczka ratalna u 61,1%.

To pokazuje, że BNPL bywa początkiem dalszej aktywności finansowej. Dla Ciebie oznacza to jedno: pierwsze decyzje zakupowe z odroczoną płatnością mogą mieć znaczenie dla późniejszej wiarygodności finansowej.

Jeśli korzystasz z BNPL rozsądnie, pilnujesz terminów i kontrolujesz kwoty, budujesz dobre nawyki. Jeśli traktujesz płatności odroczone jak dodatkowe pieniądze, możesz szybko stracić kontrolę nad budżetem.

Kiedy płatności odroczone mogą wymknąć się spod kontroli?

BNPL jest szczególnie kuszące wtedy, gdy wydatków jest więcej niż zwykle. Dobrym przykładem są wakacje. Transport, noclegi, ubezpieczenia, bilety, odzież, elektronika, kolonie, obozy czy atrakcje dla dzieci potrafią skumulować się w krótkim czasie.

Jedna płatność odroczona może nie być problemem. Problem zaczyna się wtedy, gdy takich transakcji jest kilka, każda u innego operatora i każda z innym terminem spłaty. Wtedy łatwo przegapić płatność albo źle ocenić, ile faktycznie trzeba oddać w najbliższych tygodniach.

Dlatego trzeba pamiętać o „higienie” finansowej i kontroli. Chodzi o dostęp do pełnego obrazu zadłużenia, monitorowanie własnej historii kredytowej i korzystanie z przypomnień o terminach płatności.

Najważniejsza zasada dla użytkownika BNPL brzmi: nie patrz tylko na pojedynczą ratę lub jedną odroczoną płatność. Patrz na sumę wszystkich zobowiązań.

Jak bezpiecznie korzystać z BNPL? Praktyczna checklista

Płatności odroczone mogą być wygodnym narzędziem, ale tylko wtedy, gdy są pod kontrolą. Zanim skorzystasz z opcji „kup teraz, zapłać później”, sprawdź kilka rzeczy.

- Po pierwsze, sprawdź, co będzie się działo, kiedy nie spłacisz zadłużenia w terminie, czy i na jakich warunkach będziesz mógł rozłożyć zadłużenie na raty. Pamiętaj, że zmiana warunków sprawi, że finansowanie przestanie być tak korzystne, jak wyglądało na początku.

- Po drugie, zapisuj terminy spłat. Możesz używać do tego kalendarza w telefonie albo kartki przyczepionej magnesem do lodówki. Najważniejsze, żeby widzieć wszystkie zobowiązania w jednym miejscu.

- Po trzecie, unikaj sytuacji, w której korzystasz z kilku operatorów BNPL bez kontroli łącznej kwoty. Każda pojedyncza transakcja może wydawać się niewielka, ale razem mogą mocno obciążyć budżet.

- Po czwarte, monitoruj swoje dane w BIK. Dzięki temu możesz sprawdzić, jakie zobowiązania są widoczne w Twojej historii i lepiej ocenić swoją sytuację przed kolejnym zakupem lub wnioskiem o finansowanie.

- Po piąte, traktuj BNPL jak zobowiązanie, a nie jak promocję. Kup teraz, zapłać później, nie oznacza kup za darmo. To przesunięcie płatności w czasie, które wymaga takiej samej odpowiedzialności jak inne formy finansowania.

BNPL a dorosłość finansowa. Szansa, ale pod warunkiem kontroli

Płatności odroczone stały się dla wielu młodych osób pierwszym krokiem na rynku kredytowym. Mogą pomóc w budowaniu historii w BIK, uczyć odpowiedzialności i ułatwiać zarządzanie wydatkami w czasie.

To dobra wiadomość dla osób, które dopiero zaczynają swoją finansową drogę. Dzięki BNPL można stopniowo pokazywać, że potrafi się terminowo regulować zobowiązania. W przyszłości taka historia może mieć znaczenie przy korzystaniu z kolejnych produktów finansowych.

Nie można jednak zapominać o drugiej stronie. BNPL jest wygodne, szybkie i łatwo dostępne (wystarczy kilka kliknięć), ale tworzy obowiązek spłaty. Dlatego najlepszą strategią jest świadome korzystanie z płatności odroczonych: tylko wtedy, gdy znasz termin spłaty, masz środki na uregulowanie zobowiązania i kontrolujesz łączną kwotę zakupów.

BNPL może być dobrym początkiem dorosłości finansowej. Ale tylko wtedy, gdy idzie w parze z kontrolą, terminowością i świadomością, że każda odroczona płatność zostawia po sobie ślad.