Stawka POLONIA była brana pod uwagę jako nowa stopa bazowa służąca do wyliczania oprocentowania kredytów hipotecznych. Miała zastąpić wskaźnik WIBOR. Wiadomo jednak, że tak się nie stanie, a w miejsce WIBOR-u zostanie wdrożony wskaźnik WIRD. Warto jednak wiedzieć, czym dokładnie jest stawka referencyjna POLONIA i jak w przypadku jej stosowania zmieniłyby się raty kredytów hipotecznych.

Likwidacja WIBOR®u to jeden z najważniejszych filarów nowego programu wsparcia spłacających kredyty hipoteczne, którzy przestają sobie radzić z regulowaniem rosnących rat.

Według rządu stosowane dzisiaj przez banki do wyliczania oprocentowania zobowiązań hipotecznych wskaźniki WIBOR 3M i WIBOR 6M są zbyt wysokie, dlatego należy je zastąpić inną stawką bazową, bardziej transparentną i niższą, która wpłynie na obniżenie rat.

Rozważane były różne stawki, które mogły zastąpić od 1 stycznia 2023 roku stawkę WIBOR®. Ostateczny wybór padł na wskaźnik WIRD, zobacz jednak, czym jest stawka z rynku depozytów overnight POLONIA i jak wpłynęłaby na wysokość spłacanych kredytów hipotecznych w złotówkach.

Co to jest stawka POLONIA?

Na początku wyjaśnijmy, co to jest stawka POLONIA. Zgodnie z definicją to stawka procentowa, która określa średnie oprocentowanie niezabezpieczonych depozytów międzybankowych o terminie O/N (overnight), czyli przyjętych na jeden dzień (z terminem do następnego dnia roboczego). Chodzi tutaj o transakcje przekazywanych przez banki środków pieniężnych w zamian za określone oprocentowanie. Działają one bardzo podobnie jak lokaty overnight.

Wyznaczaniem wysokości stopy POLONIA zajmuje się Narodowy Bank Polski, który bierze pod uwagę wyłącznie transakcje banków – uczestników fixingu stawki referencyjnej POLONIA. W praktyce więc wskaźnik ten opisuje nieco ponad połowę wszystkich transakcji międzybankowych tego rodzaju.

Wiemy już, czym jest stawka POLONIA, a do czego jest ona wykorzystywana?

Jako stopa bazowa, POLONIA służy do wyznaczania oprocentowania niektórych instrumentów finansowych nominowanych w PLN i do określania kosztów pieniądza.

Jak obliczana jest wartość stawki referencyjnej POLONIA?

Stawka POLONIA obliczana jest przez NBP każdego dnia roboczego jako średnia (ważona kwotami poszczególnych transakcji) oprocentowania niezabezpieczonych depozytów międzybankowych zawartych przez banki na termin O/N w danym dniu do godziny 16:30.

Jej wartość określa się na podstawie danych przekazanych do NBP przez banki uczestniczące w fixingu. Obejmują one informacje na temat transakcji zawartych w danym dniu, w tym:

- kwotę depozytu overnight wraz z określeniem, czy był to depozyt udzielony, czy przyjęty;

- stawkę oprocentowania;

- nazwę banku kontrahenta.

Banki mają obowiązek przekazać do NBP powyższe dane każdego dnia najpóźniej do godziny 16:45. Po wyliczeniu na ich podstawie średniej NBP publikuje aktualną wysokość stawki O/N POLONIA w swoim serwisie informacyjnym około godziny 17:00.

WIBOR, który aktualnie stanowi wyznacznik zmiany oprocentowania kredytów hipotecznych, jest wskaźnikiem określającym rynkową stopę procentową, po której banki pożyczają sobie pieniądze na rynku międzybankowym. Ustalany jest codziennie o godzinie 11, a więc uwzględnia tylko część transakcji w danym dniu. Stawka POLONIA bazuje natomiast na transakcjach z całego dnia, dlatego można uznać, że jest bardziej obiektywna.

Ile wynosi aktualna stawka POLONIA?

Każdy może z łatwością sprawdzić, ile wynosi stawka POLONIA, ponieważ informacje na temat jej wysokości z ostatnich 6 dni roboczych są publikowane na stronie internetowej NBP. Są one prezentowane w formie tabeli, w której widnieje:

- data fixingu,

- wartość obrotów branych pod uwagę przy wyliczeniach,

- stawka procentowa wskaźnika.

Według najnowszych danych NBP stopa referencyjna POLONIA 2 marca 2023 roku wyniosła 6,34%. W tym samym dniu wysokość WIBOR 3M sięgała natomiast 6,94%, a WIBOR 6M – 7,00%. Wskaźnik POLONIA jest zatem dużo niższy niż WIBOR, i właśnie dlatego rozważa się jego zastosowanie jako miernika oprocentowania kredytów hipotecznych.

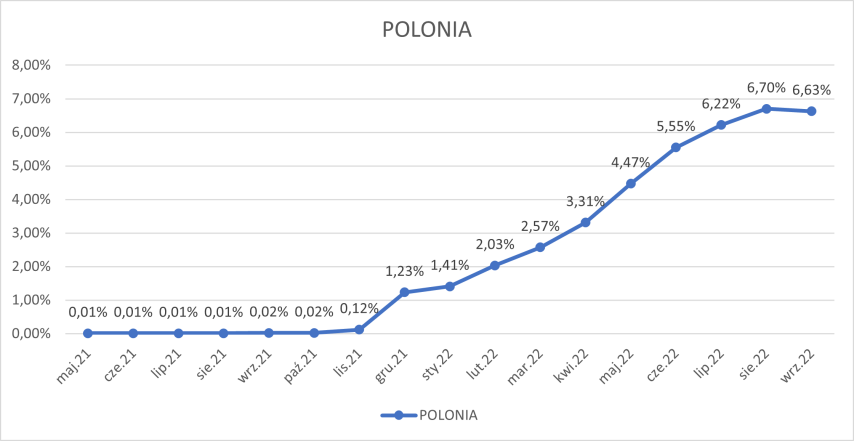

Jak zmieniała się wysokość stawki POLONIA od maja 2021 roku do września 2022 roku, pokazuje natomiast poniższy wykres, który dla uproszczenia porównania uwzględnia dane z pierwszego dnia roboczego każdego miesiąca od maja 2021 do września 2022 r.

Stawka referencyjna POLONIA – wykres 2021/2022

Stawka POLONIA zdecydowanie zaczęła rosnąć od grudnia 2021 roku. Do chwili obecnej wzrosła wielokrotnie.

Jak zmieniłaby się rata kredytu hipotecznego, gdyby POLONIA zastąpiła stawkę WIBOR?

Jeśli rzeczywiście WIBOR od 2023 zostałby zastąpiony niższą stawką referencyjną POLONIA, oprocentowanie kredytów hipotecznych mogłoby spaść, co przełożyłoby się na obniżenie rat, ale wiemy już, że nie POLONIA, ale WIRD zastąpi WIBOR(R). Zobaczmy jednak, jak kształtowałyby się raty, gdyby wybór padł właśnie na POLONIĘ.

Poniżej przedstawiamy szacunkowe obliczenia, jak faktycznie mogłyby się obniżyć raty w przypadku kredytu hipotecznego w kwocie 300 000 zł zaciągniętego na okres 20 lat i z marżą w wysokości 2% (przypomnijmy, że na oprocentowanie kredytów hipotecznych składa się stawka bazowa oraz marża bankowa). Do naszych obliczeń wzięliśmy pod uwagę notowania stawki POLONIA i WIBOR 3M z 9 września 2022 roku.

|

Kredyt hipoteczny z oprocentowaniem liczonym wg WIBOR 3M |

Kredyt hipoteczny z oprocentowaniem liczonym wg stawki POLONIA |

|

|

Kwota kredytu |

300 000 zł |

300 000 zł |

|

Okres spłaty |

20 lat |

20 lat |

|

Stała marża banku |

2% |

2% |

|

Stopa bazowa |

WIBOR 3M – 7,15% |

Stawka POLONIA – 6,53% |

|

Oprocentowanie kredytu |

9,15% |

8,53% |

|

Wysokość miesięcznej raty |

2728,19 zł |

2 609,17 zł |

Zastąpienie WIBOR-u niższą stawką POLONIA mogłoby więc przynieść pewne oszczędności dla osób spłacających kredyty hipoteczne. W naszym przykładzie dzięki takiej zmianie kredytobiorca płaciłby co miesiąc raty kredytowe niższe o ponad 119 zł, co w skali roku pozwoliłoby mu zaoszczędzić około 1428 zł.

Czy stawka POLONIA byłaby korzystna dla kredytobiorców?

Zmiana WIBOR-u na stawkę POLONIA nie będzie możliwa, ponieważ wybór padł już na WIRD. Co by było jednak, gdyby decyzja była inna?

Aktualnie stawka POLONIA jest tylko nieco niższa od WIBOR-u 3M i 6M, ale niekoniecznie musiałoby tak być zawsze, ponieważ o jej wysokości decyduje rynek. Wystarczy spojrzeć na dane archiwalne, by przekonać się, że w przeszłości stawki POLONIA i WIBOR czasami niewiele się różniły.

Przykładowo, we wrześniu 2012 r. średnia wysokość stawki POLONIA wynosiła 4,71%, natomiast WIBOR 3M kształtował się w tym czasie na poziomie około 4,95%. Na oprocentowanie kredytów hipotecznych i wysokość rat taka różnica miałaby zatem minimalny wpływ (w naszym przykładzie sprawiłaby, że rata byłaby niższa o 42 zł).

Należy pamiętać, że aktualnie większe rozbieżności między tymi wskaźnikami wynikają głównie z tego, że WIBOR-y są wyznacznikami ceny pieniądza w dłuższym okresie (3 i 6 miesięcy), a więc uwzględniają dalszy wzrost stóp procentowych, który kiedyś się na pewno skończy. Wydaje się więc, że zmiana stopy bazowej na stawkę POLONIA mogłaby być przede wszystkim sposobem na rozwiązanie obecnych problemów kredytobiorców w okresie restrykcyjnej polityki monetarnej NBP.

Niektórzy eksperci przy ocenie stawki POLONIA wskazywali również na to, że stawka ta jest mniej reprezentatywna niż WIBOR, ponieważ odzwierciedla koszt depozytów międzybankowych, a nie koszt pożyczek udzielanych sobie przez banki.

Czy stawka POLONIA spełnia wszystkie kryteria jako wskaźnik referencyjny dla kredytów hipotecznych w Polsce?

Ogłoszenie przez rząd, że stopa procentowa POLONIA może zastąpić WIBOR jako element oprocentowania kredytów hipotecznych, wzbudziło także inne wątpliwości.

W 2019 roku Komisja Nadzoru Finansowego stwierdziła bowiem, że stawka POLONIA nie spełnia legalnej definicji wskaźnika referencyjnego określonej w rozporządzeniu BMR opartym na przepisach Unii Europejskiej. Stawka ta jest jedynie indeksem, a więc teoretycznie nie powinna być stosowana jako stawka bazowa oprocentowania kredytów.

Powyższe wątpliwości zostały jednak rozwiane. Według Urzędu Komisji Nadzoru Finansowego stawka POLONIA mogłaby być stawką referencyjną, jeśli np. na mocy przepisów prawa zaczęto by ją stosować w kredytach hipotecznych jako element stopy procentowej.

Spełnienie definicji wskaźnika referencyjnego zależy bowiem od tego, czy indeks jest stosowany w sposób określony w przepisach BMR. O sposobie jego stosowania decydują natomiast użytkownicy indeksu, którzy mogą to ustalić w odrębnych ramach prawnych.

Dodatkowe informacje:

- www.nbp.pl, Stawka referencyjna POLONIA