Kredyt gotówkowy może pomóc sfinansować pilny wydatek — naprawę auta, leczenie, remont mieszkania czy zakup potrzebnego sprzętu. To jeden z najprostszych produktów bankowych, ale nie oznacza to, że zawsze będzie najlepszym wyborem. Zanim złożysz wniosek, sprawdź, jak działa kredyt gotówkowy, jakie koszty trzeba uwzględnić poza samą ratą i kiedy takie zobowiązanie może nadmiernie obciążyć domowy budżet. W tym poradniku wyjaśniamy krok po kroku, na co zwrócić uwagę przed podpisaniem umowy.

Kredyt gotówkowy to popularna i elastyczna forma finansowania, która pozwala szybko uzyskać środki na dowolny cel – bez zabezpieczeń i bez konieczności dokumentowania wydatków.

To musisz wiedzieć!

- Kredyt gotówkowy to kredyt konsumencki udzielany przez bank lub SKOK osobie fizycznej. Pieniądze możesz zwykle przeznaczyć na dowolny cel prywatny, np. remont, leczenie, zakup sprzętu lub naprawę samochodu.

- Bank przed wydaniem decyzji sprawdza Twoją zdolność kredytową. Znaczenie mają m.in. wysokość i stabilność dochodów, aktualne zobowiązania, koszty utrzymania oraz historia spłat w BIK.

- Rata to nie jedyny koszt kredytu. Przy porównywaniu ofert zwróć uwagę przede wszystkim na RRSO, całkowity koszt kredytu, prowizję, oprocentowanie, ewentualne ubezpieczenie i całkowitą kwotę do zapłaty.

- Kredyt gotówkowy może być bezpieczniejszy i bardziej przewidywalny niż chwilówka, ale nadal jest zobowiązaniem finansowym. Przed podpisaniem umowy sprawdź, czy rata nie obciąży nadmiernie Twojego budżetu i porównaj oferty w kilku bankach.

- Maksymalna kwota kredytu konsumenckiego wynosi 255 550 zł albo równowartość tej kwoty w walucie obcej. W praktyce dostępna kwota zależy jednak od oferty banku i Twojej zdolności kredytowej.

Rzeczywista Roczna Stopa Oprocentowania (RRSO) dla oferty kredytów gotówkowych wynosi 8,15%. Okres obowiązywania umowy: 72 mies., całkowita kwota pożyczki: 30 000 zł. Całkowity koszt zobowiązania spłacanego w ratach równych (annuitetowych): 7 724,36 zł, całkowita kwota do zapłaty: 37 724,36 zł. Spłata następuje w 72 ratach równych (annuitetowych). Kalkulacja została dokonana na dzień 26 czerwca 2026 roku na reprezentatywnym przykładzie.

Czym jest kredyt gotówkowy?

Kredyt gotówkowy to kredyt udzielany przez bank lub SKOK osobie fizycznej, najczęściej na dowolny cel konsumpcyjny. W praktyce oznacza to, że otrzymujesz określoną kwotę pieniędzy, a następnie spłacasz ją w ratach — razem z odsetkami i ewentualnymi dodatkowymi kosztami, np. prowizją lub ubezpieczeniem.

Możesz potraktować go jak finansowy „pomost” między aktualną potrzebą a przyszłymi dochodami. Przykład? Gdy psuje się samochód potrzebny do pracy, trzeba pilnie opłacić leczenie albo planujesz remont, na który nie chcesz przeznaczać całych oszczędności. Bank zwykle nie wymaga wskazania konkretnego celu wydatku, ale przed udzieleniem kredytu sprawdza, czy będziesz w stanie regularnie spłacać raty.

Warto pamiętać, że „dowolny cel” nie oznacza „bez zobowiązań”. Każda rata będzie przez kolejne miesiące lub lata częścią Twojego domowego budżetu, dlatego przed podpisaniem umowy trzeba sprawdzić nie tylko wysokość raty, ale też całkowity koszt kredytu i całkowitą kwotę do zapłaty.

Prawo:

Z prawnego punktu widzenia, kredyt gotówkowy mieści się w definicji kredytu konsumenckiego, zgodnie z ustawą z dnia 12 maja 2011 r. (Dz.U. 2011 nr 126 poz. 715). Obejmuje on kwoty do 255 550 zł, udzielane osobom fizycznym na cele niezwiązane z działalnością gospodarczą. Kluczowe jest to, że tego rodzaju kredyt nie wymaga zabezpieczenia – nie musisz ustanawiać hipoteki czy poręczyciela.

Warto też odróżnić kredyt gotówkowy od podobnych rozwiązań finansowych:

- Limit w koncie działa jak rezerwa pieniędzy, z której możesz korzystać, ale tylko w ramach ustalonego debetu – spłacasz go elastycznie, ale zwykle z wyższym oprocentowaniem.

- Karta kredytowa to rodzaj odnawialnego kredytu z określonym limitem – działa jak portfel rezerwowy, ale ma własne zasady rozliczania i tzw. okres bezodsetkowy.

- Kredyt gotówkowy to konkretna kwota wypłacana na konto, z góry ustalonym harmonogramem spłat.

Można powiedzieć, że kredyt gotówkowy działa trochę jak pożyczony budżet z dokładnym planem spłaty – dostajesz całość od razu i oddajesz ją w ratach. Ile wyniesie rata i przez ile miesięcy będziesz ją spłacać – to zależy od Twojej zdolności kredytowej, wysokości pożyczki i warunków oferty.

Na co można przeznaczyć kredyt gotówkowy?

Jedną z największych zalet kredytu gotówkowego jest jego uniwersalność. W przeciwieństwie do kredytu hipotecznego czy samochodowego bank nie pyta, na co chcesz przeznaczyć pieniądze. Nie musisz dostarczać faktur, kosztorysów ani dokumentów potwierdzających cel – wystarczy, że masz odpowiednią zdolność kredytową.

To trochę jakbyś otrzymał środki „do swobodnej dyspozycji” – Ty decydujesz, co z nimi zrobisz. Dla wielu osób to ogromne ułatwienie, zwłaszcza gdy trzeba szybko sfinansować kilka różnych wydatków jednocześnie.

Oto kilka przykładów, na co najczęściej przeznacza się kredyt gotówkowy:

- kredyt na remont mieszkania – nowe meble, sprzęt AGD, odświeżenie łazienki;

- kredyt wakacje lub podróż życia – bilety lotnicze, hotel, wycieczki;

- leczenie i zdrowie – zabiegi, prywatne konsultacje, rehabilitacja;

- spłata innych zobowiązań – czyli tzw. konsolidacja długów, by płacić jedną ratę zamiast kilku;

- zakup sprzętu RTV/AGD lub elektroniki – np. laptop do pracy zdalnej;

- koszty edukacji – kursy, studia podyplomowe, szkolenia.

Niektóre osoby sięgają po kredyt gotówkowy nawet wtedy, gdy mają środki, ale chcą zachować płynność finansową. To rozwiązanie dla tych, którzy potrzebują elastyczności – bez formalności i bez tłumaczenia się z wydatków.

Kto może otrzymać kredyt gotówkowy?

Choć kredyt gotówkowy jest dostępny dla szerokiego grona klientów, banki nie przyznają go każdemu – ich celem jest minimalizowanie ryzyka niespłacenia pożyczki. Dlatego, zanim otrzymasz pozytywną decyzję, zostaniesz dokładnie „prześwietlony” pod kątem kilku kluczowych kryteriów.

📌Po pierwsze: wiek i pełna zdolność do czynności prawnych. Kredyt mogą otrzymać osoby pełnoletnie – zwykle od 18 lub 21 roku życia, w zależności od banku. Górna granica bywa mniej oczywista – niektóre instytucje ustalają ją np. na 70 lub 75 lat (liczone w chwili spłaty ostatniej raty).

📌Po drugie: dochody i forma zatrudnienia. Bank będzie chciał sprawdzić, czy masz stałe i wystarczające źródło dochodu. To może być:

- umowa o pracę (najlepiej na czas nieokreślony),

- umowa zlecenie lub o dzieło (jeśli wykazujesz regularne wpływy),

- działalność gospodarcza (zwykle z min. 12-miesięcznym stażem),

- emerytura lub renta,

- inne stałe świadczenia (np. z najmu).

Dla banku nie liczy się tylko forma zatrudnienia, ale przede wszystkim stabilność i wysokość wpływów.

📌Po trzecie: historia kredytowa. Tu kluczową rolę odgrywa BIK, czyli Biuro Informacji Kredytowej. To baza danych, w której widnieją Twoje dotychczasowe kredyty, limity i sposób ich spłaty. Jeśli regularnie płaciłeś raty, masz szansę na lepsze warunki. Ale jeśli masz opóźnienia lub wpisy w rejestrach dłużników – może być trudno o zgodę.

📌Po czwarte: obywatelstwo i miejsce zamieszkania. Wnioski od obywateli Polski są rozpatrywane najczęściej, ale wiele banków oferuje kredyt dla cudzoziemców – pod warunkiem, że mieszkają i pracują w Polsce, mają numer PESEL oraz odpowiednie dokumenty pobytowe.

Dobrze wiedzieć, że nawet osoby, które nie mają „typowej” umowy o pracę – np. freelancerzy, emeryci czy samozatrudnieni – mają realną szansę na kredyt. Ważne, by udokumentować dochody i pokazać bankowi, że potrafisz regularnie spłacać zobowiązania.

Ile kosztuje kredyt gotówkowy?

Koszt kredytu gotówkowego to nie tylko suma, którą pożyczasz – to także cała otoczka finansowa, którą musisz uwzględnić, zanim podpiszesz umowę. Bank zarabia na kredycie, dlatego do kwoty kapitału doliczane są różne opłaty. Główne z nich to:

- Oprocentowanie nominalne – procent, według którego naliczane są odsetki od pożyczonej kwoty,

- Prowizja – jednorazowa opłata za udzielenie kredytu (czasem nawet kilka procent wartości zobowiązania),

- Opłaty dodatkowe – np. ubezpieczenie, opłata przygotowawcza, koszty obsługi.

Żeby nie pogubić się w tych liczbach, warto zwrócić uwagę na jeden kluczowy wskaźnik: RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania. To on pokazuje, ile realnie zapłacisz za kredyt – w skali roku – uwzględniając wszystkie koszty pozaodsetkowe.

Przykład:

Pożyczasz 10 000 zł na 24 miesiące. Bank oferuje oprocentowanie 8%, prowizję 5% i nie wymaga ubezpieczenia. RRSO wynosi 13,2%, a całkowity koszt kredytu – ok. 1 360 zł. Miesięczna rata to około 475 zł.

Niektóre oferty mogą wydawać się atrakcyjne – np. zerowe oprocentowanie – ale kryją wysokie opłaty dodatkowe. Dlatego zawsze porównuj kredyty właśnie przez pryzmat RRSO, a nie tylko jednego parametru.

Warto też uważać na ukryte koszty kredytu gotówkowego, takie jak:

- opłata za rozpatrzenie wniosku,

- obowiązkowe ubezpieczenie kredytu (na życie, od utraty pracy),

- koszty wcześniejszej spłaty lub zmiany harmonogramu.

Podsumowując: kredyt gotówkowy działa trochę jak wypożyczenie pieniędzy za opłatą. Zanim się zdecydujesz, sprawdź nie tylko ratę, ale całościowy koszt – bo różnica między pozornie podobnymi ofertami może wynosić kilkaset, a nawet kilka tysięcy złotych.

Jak wnioskować o kredyt gotówkowy?

Złożenie wniosku o kredyt gotówkowy to proces prostszy, niż mogłoby się wydawać. Dziś nie musisz nawet wychodzić z domu – większość banków oferuje możliwość zaciągnięcia kredytu całkowicie online. Wszystko zależy od tego, gdzie chcesz złożyć wniosek i jak bardzo zależy Ci na czasie.

Gdzie możesz złożyć wniosek?

- Bezpośrednio w banku – idealne dla osób, które chcą porozmawiać z doradcą i rozwiać wątpliwości.

- Przez aplikację mobilną lub bankowość internetową – szybka opcja dla obecnych klientów banku.

- Na stronie porównywarki finansowej – tu możesz zestawić oferty kilku banków i od razu przejść do złożenia wniosku.

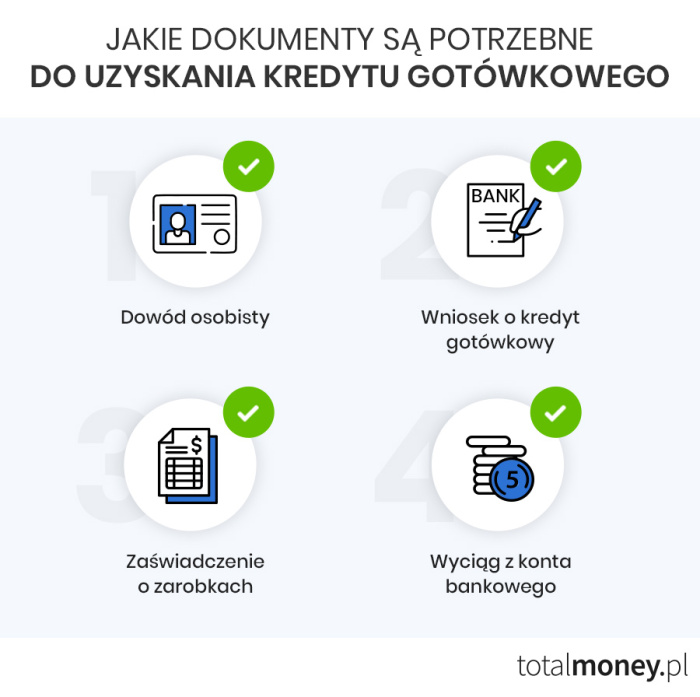

Jakie dokumenty będą potrzebne?

To zależy od polityki banku i Twojej sytuacji zawodowej, ale najczęściej wymagade dokumenty do kredytu gotówkowego to:

- dowód osobisty – potwierdzenie tożsamości,

- zaświadczenie o dochodach od pracodawcy lub

- PIT za ostatni rok – szczególnie dla osób samozatrudnionych,

- wyciągi z konta bankowego – pokazujące wpływy i wydatki z ostatnich 3–6 miesięcy.

Niektóre banki potrafią uprościć ten proces – np. przez automatyczne pobranie danych z konta lub BIK. Dla stałych klientów procedura może być jeszcze łatwiejsza – czasem wystarczy kilka kliknięć.

Ile trwa decyzja kredytowa?

Zależnie od kanału, w którym składasz wniosek, możesz otrzymać odpowiedź:

- nawet w kilka minut, jeśli masz dobrą historię w BIK i regularne dochody,

- do 1–2 dni roboczych, gdy wymagane są dodatkowe dokumenty.

Środki trafiają na konto najczęściej tego samego dnia lub następnego – zwłaszcza jeśli wybierasz kredyt online.

W skrócie: wnioskowanie o kredyt gotówkowy przypomina trochę zamawianie usług przez internet. Potrzebujesz podstawowych danych, kilku dokumentów i kilku minut cierpliwości – a wszystko dzieje się niemal „od ręki”.

Czym różni się kredyt gotówkowy od chwilówki?

Choć na pierwszy rzut oka zarówno kredyt gotówkowy, jak i chwilówka polegają na pożyczeniu pieniędzy, to w rzeczywistości to dwa zupełnie różne światy – z innymi zasadami, kosztami i ryzykiem.

Kredyt gotówkowy udzielany jest przez banki, które działają pod ścisłym nadzorem Komisji Nadzoru Finansowego (KNF). Oznacza to nie tylko wyższy poziom bezpieczeństwa, ale też obowiązek przestrzegania przepisów, m.in. ustawy o kredycie konsumenckim. Taki kredyt można spłacać w ratach przez kilka lat, a całkowity koszt musi być jasno wskazany – m.in. w postaci RRSO.

Chwilówka, z kolei, to pożyczka udzielana najczęściej przez firmy pozabankowe – na znacznie krótszy czas (np. 30 dni) i zazwyczaj na mniejszą kwotę (często do kilku tysięcy złotych). Choć bywa dostępna „od ręki”, niesie ze sobą większe ryzyko. Wysokie opłaty, brak przejrzystości i agresywne działania windykacyjne to tylko niektóre z zagrożeń.

Porównanie – kredyt gotówkowy, chwilówka, karta kredytowa:

| Cecha | Kredyt gotówkowy | Chwilówka | Karta kredytowa |

|---|---|---|---|

| Kto udziela | Bank (nadzór KNF) | Firma pożyczkowa (brak KNF) | Bank (nadzór KNF) |

| Kwota | do 255 550 zł | zwykle do 5 000 zł | limit – np. 10 000 zł |

| Okres spłaty | 3 miesiące – 10 lat | 15–60 dni | elastyczny, odnawialny |

| Weryfikacja BIK | Tak | Często nie | Tak |

| RRSO | ok. 10–20% | nawet > 1000% | od 0% (okres bezodsetkowy) |

| Wypłata środków | na konto | na konto lub gotówką | w ramach limitu |

| Bezpieczeństwo prawne | wysokie | niskie | wysokie |

Jeśli kredyt gotówkowy działa jak zaplanowana podróż pociągiem – z biletem, trasą i przystankami – to chwilówka jest raczej jak przejażdżka autostopem: może się udać, ale ryzyko jest większe.

Zanim zdecydujesz się na którąkolwiek formę finansowania, warto porównać warunki, koszty i konsekwencje. Kredyt gotówkowy to rozwiązanie bezpieczniejsze i przewidywalne – nawet jeśli wymaga nieco więcej formalności.

Wady i zalety kredytu gotówkowego

Kredyt gotówkowy może być dobrym rozwiązaniem w nagłej potrzebie – daje szybki dostęp do środków i sporą elastyczność. Ale jak każdy produkt finansowy, ma swoje jasne i ciemne strony. Przed podpisaniem umowy warto je dobrze poznać.

| ✅ Zalety | ❌ Wady |

|---|---|

| Brak konieczności podawania celu | Wysokie koszty całkowite (RRSO) |

| Szybka decyzja i dostęp do środków | Ryzyko nadmiernego zadłużenia |

| Możliwość wnioskowania online | Obniżenie zdolności kredytowej |

| Brak zabezpieczeń (np. hipoteki) | Dodatkowe opłaty: prowizje, ubezpieczenia |

| Elastyczność – dowolny cel i różne kwoty | Możliwość „przeoczenia” ukrytych kosztów |

| Dostępność dla różnych grup zawodowych | Trudności w uzyskaniu kredytu przy złej historii BIK |

Porada eksperta:

Zanim zdecydujesz się na kredyt, przelicz dokładnie wszystkie koszty. Rata nie powinna przekraczać 30–40% Twoich miesięcznych dochodów netto – wtedy spłata będzie bezpieczna dla Twojego domowego budżetu.

Podsumowanie

Kredyt gotówkowy to szybki sposób na uzyskanie środków na dowolny cel – dostępny dla osób z odpowiednią zdolnością kredytową. Warto jednak sprawdzić RRSO, całkowity koszt i porównać oferty przed podpisaniem umowy.

Zanim podpiszesz umowę, porównaj oferty – sprawdź RRSO i całkowity koszt kredytu. Skorzystaj z rankingów online i kalkulatorów zdolności kredytowej.