W 2018 roku minie dokładnie 10 lat od bankructwa Lehman Brothers, które stało się zarzewiem wybuchu największego powojennego globalnego kryzysu finansowo - gospodarczego, będącego pokłosiem pęknięcia bańki na amerykańskim rynku nieruchomości. Z okazji okrągłej rocznicy tego wydarzenia temat prawdopodobieństwa powtórki historii sprzed dekady zyskuje na aktualności.

Od dziesięcioleci najbardziej wrażliwym ogniwem największej gospodarki świata pozostaje rynek nieruchomości. Skrajnie wymownym i zarazem dramatycznym potwierdzeniem tego stanu rzeczy była erupcja globalnego kryzysu finansowego w końcówce 2008 roku, którego historycznym znakiem rozpoznawczym jest bankructwo Lehman Brothers, światowego giganta bankowości inwestycyjnej.

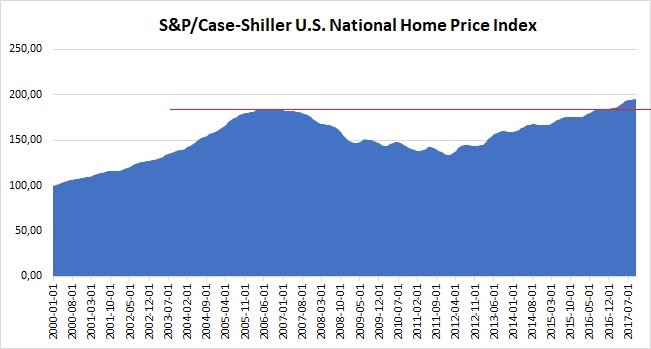

Trudno więc się specjalnie dziwić, że coraz większe emocje zaczynają budzić notowania S&P/Case-Shiller, indeksu opisującego zmiany cen domów w USA. Jak tłumacza eksperci portalu RynekPierwotny.pl dokładnie przed rokiem – w grudniu 2016 roku, jego wartość przekroczyła bowiem poziom „górki” z lipca 2006 roku, a więc punktu szczytowego bańki cenowej na amerykańskim rynku nieruchomości. Co więcej, indeks dalej rośnie w najlepsze, a jego dynamika liczona rok do roku osiągnęła we wrześniu 2017 roku wartość rzędu 6,2 proc.

Źródło: St. Louis FED

Czy tego typu statystyki można uznać za wystarczający dowód kreowania kolejnej bańki cenowej w ramach mieszkaniówki Stanów Zjednoczonych?

Wzrost cen domów w USA należy przede wszystkim odnieść do czynników inflacyjnych. Jak wskazuje Jarosław Jędrzyński, główny analityk portalu RynekPierwotny.pl, w minionym półwieczu ceny nieruchomości mieszkaniowych wzrosły nominalnie w Stanach blisko piętnastokrotnie, nie doświadczając praktycznie po drodze żadnych dramatycznych krachów. Z kolei inflacja liczona tylko od górki cenowej z 2006 wyniosła tam już blisko 20 proc., przez co realny poziom cen jest obecnie o około jedną piątą niższy. Zatem kolejne historyczne szczyty S&P/Case-Shiller są bardziej efektem słabości amerykańskiej waluty aniżeli wynikiem siły trendu wzrostowego cen amerykańskich domów.

Wiele więc wskazuje na to, że załamanie z lat 2007-2012 było czymś w rodzaju naturalnej, acz dynamicznej i niezbędnej korekty liczącego sobie dziesiątki lat wzrostu cen amerykańskich domów. Jej dramatyczny przebieg wynikał z mieszanki kilku wybuchowych czynników, jakie jednocześnie zadziałały na stan rynkowej koniunktury. Mowa tu o kompletnej porażce skrajnie liberalnej i nieodpowiedzialnej polityki banków, zakładającej masową dystrybucję kredytów hipotecznych wysokiego ryzyka, skorelowanej z katastrofalnym efektem domina spekulacji instrumentami finansowymi opartymi na tych kredytach.

Obecnie sytuacja na amerykańskim rynku nieruchomości nie ma w praktyce nic wspólnego z tą sprzed wybuchu kryzysu. Dziś kredyty na zakup nieruchomości udzielane są przez banki wyłącznie osobom dysponującym wymaganym wkładem własnym i odpowiednią zdolnością kredytową, a po dawnej polityce „wolnej amerykanki” w hipotekach nie ma nawet śladu. Z kolei polityka pieniężna FED jest znacznie ostrożniejsza, przez co wychodzenie z ery historycznie niskich stóp procentowych dokonuje się w sposób rozłożony w czasie, praktycznie bez odczuwalnego wpływu na rynek hipotek.

Z kolei nieco ponad sześcioprocentowy poziom dynamiki wzrostu cen amerykańskich domów wciąż wydaje się stosunkowo bezpieczny, przynajmniej jeśli porównać go do średniorocznego wzrostu z lat 2000 – 2006, który wówczas grubo przekraczał 10 proc.

Mimo wszystko nie ma wątpliwości, że w kilkuletniej perspektywie amerykański rynek „real estate" czeka przesilenie skutkujące spowolnieniem koniunktury i okresowym spadkiem cen tamtejszych domów. Każdy rynek nieruchomości jest bowiem rynkiem cyklicznym. Jednak prawdopodobieństwo powtórki krachu sprzed dekady w przewidywalnej przyszłości wydaje się skrajnie marginalne.