Sprzedałeś mieszkanie i obawiasz się podatku od zysków? Ulga mieszkaniowa w 2026 roku nadal pozwala legalnie uniknąć daniny – ale pod pewnymi warunkami. Kluczowe jest to, na co wydasz pieniądze i w jakim czasie to zrobisz. Przeczytaj, jak nie stracić ani złotówki i spokojnie rozliczyć się z fiskusem.

🏠 Ulga mieszkaniowa 2026 – najważniejsze informacje

Wyobraź sobie, że sprzedajesz mieszkanie i… nie musisz zapłacić podatku.

Brzmi dobrze? To możliwe – ale tylko jeśli spełnisz kilka konkretnych warunków.

Oto, co naprawdę musisz wiedzieć:

- Masz 3 lata od końca roku sprzedaży, aby przeznaczyć pieniądze na własne cele mieszkaniowe (np. zakup mieszkania, budowę domu lub remont).

- Ulga działa tylko wtedy, gdy inwestujesz „dla siebie” – czyli faktycznie zaspokajasz własne potrzeby mieszkaniowe.

- Możesz uwzględnić m.in.: zakup nieruchomości, działki budowlanej, spłatę kredytu hipotecznego czy prace wykończeniowe (ale nie każdy wydatek – np. wolnostojące meble zwykle się nie kwalifikują).

- Jeśli wydasz tylko część pieniędzy, podatek zapłacisz proporcjonalnie od reszty.

- Musisz mieć dokumenty (np. akt notarialny, faktury, potwierdzenia przelewów) – urząd skarbowy może je sprawdzić przy rozliczeniu PIT-39.

👉 Czy wiesz, że… największym błędem jest przekonanie, że „wystarczy kupić cokolwiek”?

W praktyce liczy się cel mieszkaniowy i Twoje faktyczne zamieszkanie – to właśnie to najczęściej weryfikuje urząd.

Ulga mieszkaniowa – czym jest?

Ulga mieszkaniowa to potoczne określenie zwolnienia z PIT przy sprzedaży nieruchomości, o którym mowa w art. 21 ust. 1 pkt 131 ustawy o podatku dochodowym od osób fizycznych. Dzięki temu rozwiązaniu możesz uniknąć podatku, jeśli sprzedasz nieruchomość przed upływem 5 lat od nabycia, a uzyskane środki przeznaczysz w ciągu 3 lat od końca roku sprzedaży na własne cele mieszkaniowe, takie jak zakup lokalu, budowa domu, remont albo spłata kredytu mieszkaniowego.

Jak działa ulga mieszkaniowa w praktyce?

Kto może skorzystać z ulgi mieszkaniowej w 2026 roku?

Z ulgi mieszkaniowej w 2026 roku mogą skorzystać osoby, które sprzedały mieszkanie lub dom i w ciągu 3 lat od tej transakcji przeznaczą uzyskane pieniądze na nowy cel mieszkaniowy.

Brzmi prosto, ale trzeba dobrze zrozumieć, co kryje się pod pojęciem „cel mieszkaniowy” – bo to klucz do uniknięcia podatku. Co do zasady, chodzi o takie działania jak zakup nowego mieszkania, budowa domu czy remont, ale z konkretnym warunkiem: muszą one służyć zaspokojeniu własnych potrzeb mieszkaniowych. Czyli – musisz mieć zamiar tam zamieszkać, a nie zarabiać na wynajmie.

Jeśli więc np. sprzedałeś kawalerkę w centrum miasta i chcesz kupić większe mieszkanie na obrzeżach, bo powiększa się Twoja rodzina – ulga mieszkaniowa 2026 może być dla Ciebie. Podobnie w sytuacji, gdy przeprowadzasz się z mieszkania do domu jednorodzinnego albo planujesz budowę domu na zakupionej działce.

Z kolei ulga nie przysługuje:

- inwestorom, którzy planują zakup lokalu pod wynajem,

- osobom kupującym mieszkanie dla dzieci, ale bez zamiaru zamieszkania w nim samodzielnie,

- osobom mieszkającym na stałe za granicą – bo nie spełniają kryterium „potrzeb mieszkaniowych na terytorium Polski”.

Co można odliczyć w ramach ulgi mieszkaniowej?

W ramach ulgi mieszkaniowej można odliczyć wiele wydatków – od zakupu nieruchomości po kuchenkę gazową. Ważne jednak, aby wszystko służyło Twoim własnym potrzebom mieszkaniowym.

Ulga mieszkaniowa działa trochę jak parasol ochronny nad Twoimi pieniędzmi – ale tylko wtedy, gdy wydajesz je zgodnie z zasadami. Urząd skarbowy patrzy nie tylko na to ile wydajesz, ale przede wszystkim na co i po co. Jeśli Twoim celem jest zamieszkanie w nowym miejscu, możesz zaliczyć do kosztów:

- zakup nowego mieszkania lub domu (również na rynku wtórnym),

- kupno działki budowlanej,

- budowę domu jednorodzinnego,

- rozbudowę, przebudowę lub remont nieruchomości,

- spłatę kredytu hipotecznego zaciągniętego na własne cele mieszkaniowe,

- a także – co ważne – wyposażenie mieszkania, takie jak meble w zabudowie (np. szafa wnękowa, meble kuchenne) czy sprzęt AGD (np. piekarnik, zmywarka, płyta indukcyjna).

Wszystkie te wydatki możesz rozliczyć, jeśli służą zaspokojeniu Twoich potrzeb mieszkaniowych. Oznacza to, że nie wystarczy kupić coś „do mieszkania” – trzeba jeszcze faktycznie z niego korzystać jako swojego miejsca zamieszkania.

🧾 Tabela: Wydatki odliczane vs. niekwalifikowane

| Można odliczyć | Nie można odliczyć |

|---|---|

| Zakup mieszkania lub domu do zamieszkania | Zakup mieszkania pod wynajem |

| Budowa domu na własnej działce | Remont mieszkania, które potem wynajmiesz |

| Zakup działki budowlanej z zamiarem budowy domu | Garaż wolnostojący bez powiązania z mieszkaniem |

| Spłata kredytu na własne mieszkanie | Spłata kredytu na inwestycję lub zakup dla dzieci |

| Remont kuchni lub łazienki w nowym mieszkaniu | Zakup luksusowych elementów „na pokaz” |

| Meble w zabudowie (np. kuchenne, wnękowe) | Meble ruchome, np. sofa, krzesła, stolik kawowy |

| Stałe AGD (np. piekarnik, zmywarka, płyta indukcyjna) | AGD przenośne (np. odkurzacz, mikrofalówka) |

Masz wątpliwości, czy Twój wydatek się kwalifikuje? Najbezpieczniej trzymać się zasady: czy to coś, co normalnie zostaje w mieszkaniu, kiedy się z niego wyprowadzasz? Jeśli tak – najpewniej można to rozliczyć.

Jak obliczyć ulgę mieszkaniową w praktyce?

Wysokość ulgi mieszkaniowej zależy od tego, ile z pieniędzy ze sprzedaży przeznaczysz na zaspokojenie własnych potrzeb mieszkaniowych – a nie od całej kwoty przychodu.

To trochę jak z bonem na zakupy – jeśli wykorzystasz cały, nie płacisz nic z własnej kieszeni. Ale jeśli wykorzystasz tylko część, to reszta nie podlega uldze i może zostać opodatkowana.

W przypadku ulgi mieszkaniowej kluczowe są dwie liczby:

- ile zarobiłeś na sprzedaży nieruchomości (czyli przychód),

- ile z tej kwoty faktycznie wydałeś na nowy cel mieszkaniowy (czyli reinwestycja).

Podatek zapłacisz tylko od tej części przychodu, której nie reinwestowałeś.

Przykład:

Pan Michał sprzedał swoje mieszkanie w 2024 roku za 500 000 zł. Koszty uzyskania przychodu (czyli ile sam zapłacił wcześniej, plus np. koszty notarialne) wyniosły 200 000 zł. Zatem zysk wyniósł:

500 000 zł (przychód) – 200 000 zł (koszty) = 300 000 zł (dochód do opodatkowania)

W 2026 roku pan Michał kupił dom za 400 000 zł – czyli cały dochód reinwestował w cel mieszkaniowy. Co to oznacza?

➡️ Nie zapłaci ani złotówki podatku, bo zrealizował pełną ulgę.

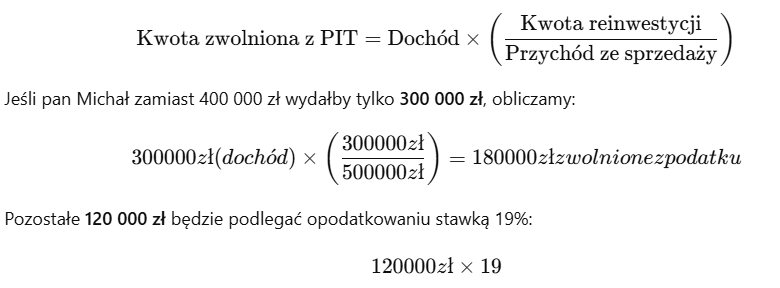

A co, gdyby kupił coś tańszego?

🧮 Wzór na proporcję ulgi:

Dlatego warto zaplanować wszystkie wydatki z wyprzedzeniem – bo to realne oszczędności. Pan Michał, dobrze rozliczając się i kupując dom zamiast mieszkania, uniknął aż 80 000 zł podatku.

Jakie dokumenty są potrzebne, żeby skorzystać z ulgi?

Aby skorzystać z ulgi mieszkaniowej, musisz udowodnić przed urzędem skarbowym, że Twoje wydatki rzeczywiście miały związek z własnymi potrzebami mieszkaniowymi. A to oznacza: dokumenty, dokumenty i jeszcze raz dokumenty.

Nie wystarczy powiedzieć „kupiłem mieszkanie” – musisz to pokazać na papierze. Wszystkie dowody muszą być dołączone lub gotowe do okazania przy składaniu rocznego zeznania PIT-39 – tego, które wypełniasz po sprzedaży nieruchomości (czyli najczęściej w kolejnym roku po transakcji).

🗂️ Ulga mieszkaniowa dokumenty – co przygotować:

- Akt notarialny sprzedaży nieruchomości – jako dowód przychodu

- Umowa zakupu nowej nieruchomości / działki – potwierdzenie reinwestycji

- Faktury VAT za remonty, meble w zabudowie, AGD – tylko imienne, wystawione na podatnika

- Potwierdzenia przelewów – zwłaszcza przy płatnościach bez faktury (np. zakup działki od osoby prywatnej)

- Umowy kredytowe + harmonogram spłat kredytu – jeśli część środków przeznaczasz na spłatę zobowiązań hipotecznych

- Zaświadczenie z banku o spłacie kredytu – jeżeli kredyt był przeznaczony na cel mieszkaniowy

- Inne umowy i dokumenty potwierdzające związek wydatków z Twoim miejscem zamieszkania – np. pozwolenia na budowę, wpisy w księdze wieczystej

Dokumenty nie muszą być fizycznie dołączone do PIT-39, ale powinieneś je mieć przygotowane – urząd może poprosić Cię o ich okazanie w trakcie weryfikacji zeznania.

Jakie są najczęstsze błędy i ryzyka?

Ulga mieszkaniowa może uchronić Cię przed wysokim podatkiem, ale tylko jeśli nie popełnisz kosztownych błędów. Fiskus nie zapomina – a pomyłki trzeba później naprawiać z odsetkami.

Wydaje się, że wszystko jest jasne: sprzedaż, zakup, rozliczenie. Jednak wiele osób traci ulgę przez drobne, ale poważne potknięcia. Część wynika z pośpiechu, część – z braku wiedzy. Oto lista najczęstszych problemów:

❌ Błędy w uldze mieszkaniowej – na co uważać?

- Wydatki niekwalifikowane – np. zakup mieszkania pod wynajem, kupno działki bez budowy, meble wolnostojące, AGD przenośne. Fiskus odrzuci taki wydatek jako niepowiązany z Twoimi potrzebami mieszkaniowymi.

- Za późna reinwestycja – czas na wykorzystanie ulgi to dokładnie 3 lata od końca roku, w którym sprzedałeś nieruchomość. Nie możesz przesunąć terminu „bo jeszcze się zastanawiasz”.

- Brak dokumentów – jeśli nie masz faktur, umów, potwierdzeń przelewów – nie udowodnisz, że wydatek był legalny. A bez dowodu, ulga znika.

- Zła interpretacja celu mieszkaniowego – zakup domu dla dorosłych dzieci albo wspólna działka z rodziną, bez własnego prawa do zamieszkania, to ryzykowne sytuacje.

- Zbyt wczesne rozliczenie ulgi – np. w PIT-39 wpisujesz ulgę, zanim jeszcze ją realnie wykorzystasz. To może skutkować korektą zeznania.

⚠️ Konsekwencje błędów:

- utrata prawa do ulgi mieszkaniowej,

- obowiązek zwrotu podatku, który nie został wcześniej zapłacony,

- naliczenie odsetek za zwłokę (liczonych nawet kilka lat wstecz),

- konieczność złożenia korekty PIT-39,

- w skrajnych przypadkach – kontrola podatkowa.

Fiskus nie zamyka sprawy z automatu – nawet po kilku latach może wrócić do Twojej deklaracji. Dlatego lepiej od razu zadbać o komplet dokumentów i przemyślaną reinwestycję.

Podsumowanie

Ulga mieszkaniowa w 2026 roku to jedna z najskuteczniejszych form legalnego uniknięcia podatku od sprzedaży nieruchomości – ale tylko wtedy, gdy spełnisz kilka jasno określonych warunków.

Po pierwsze, masz 3 lata na reinwestycję środków w nowy cel mieszkaniowy, który musi dotyczyć Twoich własnych potrzeb – czyli tam zamieszkasz Ty lub Twoja rodzina.

Po drugie, przy rozliczeniu PIT-39 urząd skarbowy może poprosić Cię o faktury, przelewy, akty notarialne i inne dokumenty, które potwierdzą, że spełniłeś wymagania ulgi. Właśnie dlatego tak ważne jest, by wszystko planować z wyprzedzeniem.

Zbieraj faktury i umowy na bieżąco – to klucz do legalnego uniknięcia podatku. Sprzedajesz mieszkanie? Już dziś zaplanuj, co kupisz za te pieniądze, aby nie stracić prawa do ulgi.

Dodatkowe źródła informacji:

https://podatki-arch.mf.gov.pl/pcc-sd/abc-sd/ulgi-i-zwolnienia-sd/ulga-mieszkaniowa/