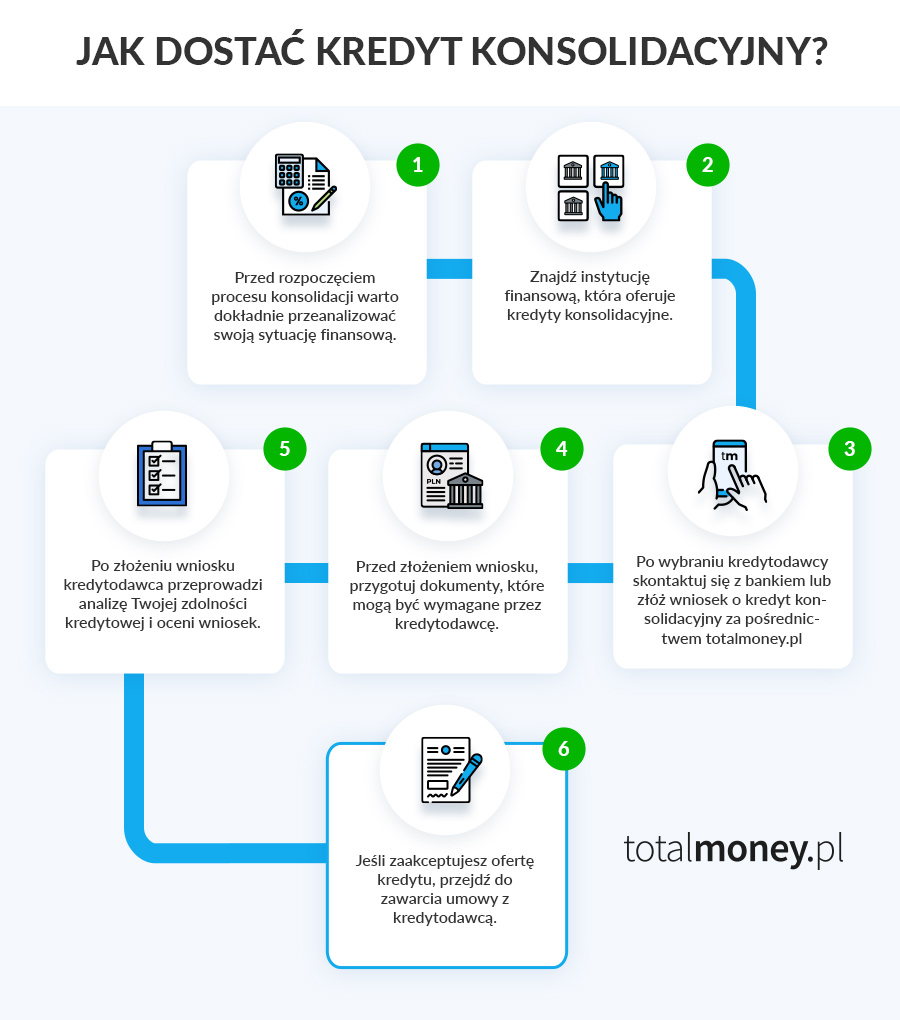

Zaciągnięcie kredytu konsolidacyjnego może być sposobem na zmniejszenie miesięcznych kosztów obsługi uzyskanych wcześniej zobowiązań. Przy ubieganiu się o konsolidację bankową należy złożyć do wybranej instytucji wniosek o kredyt. Jakie dokumenty musisz dołączyć do takiego wniosku?

- Jakie warunki trzeba spełnić, aby otrzymać kredyt konsolidacyjny?

- Jakie dokumenty przygotować, wnioskując o kredyt konsolidacyjny?

- Jakie dokumenty potwierdzające zarobki przyjmie bank przed udzieleniem kredytu konsolidacyjnego?

- Kiedy trzeba dostarczyć dokumenty wymagane przy kredycie konsolidacyjnym?

Jeśli spłacasz kilka różnych kredytów i zaczyna Ci to sprawiać trudność – masz dość różnych terminów płatności i wysokości rat – warto rozważyć kredyt konsolidacyjny. To sposób na uproszczenie swoich finansów i zmniejszenie miesięcznego obciążenia. Najważniejsze informacje z artykułu:

- Kredyt konsolidacyjny pozwala połączyć kilka zobowiązań – np. kredyt gotówkowy, ratalny, a nawet pożyczki pozabankowe – w jedno, z jedną ratą do spłaty.

- Aby go otrzymać, trzeba spełnić kilka warunków: mieć dobrą historię kredytową, odpowiednią zdolność kredytową, brak zaległości w spłatach i co najmniej dwa aktywne zobowiązania.

- Do wniosku trzeba dołączyć dokumenty potwierdzające tożsamość i dochody, a także dokumenty dotyczące spłacanych kredytów – umowy, harmonogramy, potwierdzenia wpłat.

- Jeśli konsolidacja ma być zabezpieczona hipoteką, potrzebne będą też dokumenty nieruchomości i polisy ubezpieczeniowe – to dodatkowe zabezpieczenie dla banku.

Rzeczywista Roczna Stopa Oprocentowania (RRSO) dla oferty kredytów konsolidacyjnych wynosi 8,01%. Okres obowiązywania umowy: 120 mies., całkowita kwota pożyczki: 100 000 zł. Całkowity koszt zobowiązania spłacanego w ratach równych (annuitetowych): 43 887,32 zł, całkowita kwota do zapłaty: 143 887,32 zł. Spłata następuje w 120 ratach równych (annuitetowych). Kalkulacja została dokonana na dzień 14 lipca 2026 roku na reprezentatywnym przykładzie.

Jakie warunki trzeba spełnić, aby otrzymać kredyt konsolidacyjny?

Zanim przejdziemy do omawiania warunków koniecznych do spełnienia dla konsolidacji bankowej, warto dowiedzieć się, co to jest kredyt konsolidacyjny. To jedno z zobowiązań celowych, zaciąganych w wybranych instytucjach. Łączy kilka innych, wcześniej uzyskanych przez klienta kredytów i pożyczek.

Pozwala na skonsolidowanie m.in. kredytu gotówkowego, kredytu na remont, kredytu hipotecznego (w wybranych przypadkach) czy innego rodzaju produktów bankowych. Niektóre instytucje umożliwią skonsolidowanie również zobowiązań zaciągniętych w firmach pozabankowych, takich jak pożyczki online.

Dzięki konsolidacji możesz spłacić wcześniej zaciągnięte w innych instytucjach finansowych kredyty i pożyczki, zamieniając je w jedno większe zobowiązanie, ale z reguły z niższą ratą. Bank dokonuje wcześniejszej spłaty Twoich kredytów, a jedyne, co Ty musisz zrobić, to zobowiązać się do spłaty raty konsolidacji w terminie wskazanym w umowie.

By zaciągnąć taki kredyt, musisz spełnić warunki:

- złożyć wniosek kredytowy wraz z wymaganymi załącznikami;

- mieć dobrą historię w Biurze Informacji Kredytowej;

- mieć odpowiednio wysoką zdolność kredytową;

- mieć zaciągnięte co najmniej dwa kredyty, które można skonsolidować;

- nie mieć żadnych opóźnień w spłacie długów.

Podsumowując, aby uzyskać kredyt konsolidacyjny, musisz być klientem wiarygodnym finansowo, który złoży do banku komplet dokumentów i jednocześnie dopełni wszystkich formalności. Kto nie dostanie kredytu konsolidacyjnego?

Szans na konsolidację nie będziesz mieć, jeśli nie masz regularnych dochodów z akceptowanych źródeł albo w BIK-u masz wpisane informacje o znacznych opóźnieniach w spłacie dotychczasowych kredytów i pożyczek.

Zła historia likwiduje możliwości zaciągnięcia kolejnego zobowiązania, w tym także kredytu konsolidacyjnego. Nie może być on postrzegany jako kredyt oddłużeniowy, ponieważ przedterminowe zobowiązania powodują, że nie da się z niego skorzystać.

Jakie dokumenty przygotować, wnioskując o kredyt konsolidacyjny?

Przy wnioskowaniu o kredyt konsolidacyjny z pewnością będziesz musiał dołączyć odpowiednie dokumenty. Chodzi o potwierdzające tożsamość klienta, a także dotyczące Twojej sytuacji finansowej, potwierdzające zarówno wysokość, jak i źródła pozyskiwanych dochodów.

W zależności od Twojej indywidualnej sytuacji bank może zażądać złożenia jeszcze innych. Ponadto istnieje szeroka grupa zaświadczeń dotyczących kredytów, jakie chcesz konsolidować. Do dokumentów potwierdzających Twoją tożsamość jako potencjalnego kredytobiorcy zalicza się:

- dowód osobisty;

- inny dokument ze zdjęciem, np. paszport, legitymację emeryta i rencisty itp.;

- dokument potwierdzający prawo stałego pobytu na terenie Polski – dotyczy osób, które są obcokrajowcami.

Dokumenty dochodowe są niezbędne do oszacowania Twojej indywidualnej zdolności kredytowej, której posiadanie jest konieczne dla uzyskania zobowiązania. Jak obliczana jest zdolność?

Każdy bank może mieć inne wytyczne w zakresie jej ustalania, ale orientacyjnie możesz przekonać się o tym, jak wysoki kredyt możesz otrzymać, jeśli sięgniesz po nasz kalkulator zdolności kredytowej. Jeśli chodzi o inne dokumenty, to potrzebne mogą być:

- notarialna umowa o rozdzielności majątkowej,

- wyrok sądu o separacji czy rozwodzie,

- pełnomocnictwa do reprezentowania klienta np. w banku,

- inne dokumenty.

Najważniejsze jednak wydają się wszystkie te, które potrzebne są stricte do kredytu konsolidacyjnego. To najczęściej umowy kredytowe czy zaświadczenia z poszczególnych banków lub firm pożyczkowych o tym, ile kapitału pozostało Ci do spłaty.

Sprawdź, jakich dokumentów potrzebnych do konsolidacji wymagają banki w związku ze spłacanymi wcześniej zobowiązaniami. Są to:

- umowy kredytowe,

- harmonogram spłaty kredytu,

- ostatni odcinek wpłaty raty lub wyciąg z konta potwierdzający przelew środków tytułem raty miesięcznej,

- zaświadczenie z banku – tj. opinia bankowa.

Bank musi mieć rozeznanie, jakie kredyty masz do spłaty, ile środków pozostało do oddania instytucji i czy spłaciłeś ostatnią ratę. Podobne informacje podajesz w kalkulatorze kredytu konsolidacyjnego, na podstawie którego orientacyjnie możesz wyliczyć, jakiej kwoty tytułem konsolidacji w praktyce potrzebujesz.

Kolejną kwestią, którą warto tu poruszyć, są dokumenty wymagane do konsolidacji z zabezpieczeniem na przykład na hipotece. W takiej sytuacji potrzebne będą takie, jak:

- operat szacunkowy nieruchomości (na której zabezpieczony będzie kredyt),

- odpis z księgi wieczystej nieruchomości,

- akt własności lub akt darowizny nieruchomości – potwierdzający, kto jest jej właścicielem,

- w przypadku domu jednorodzinnego lub niezabudowanej działki budowlanej: ostateczne pozwolenie na użytkowanie lub zawiadomienie o zakończeniu budowy wraz z informacją o braku wniesienia sprzeciwu potwierdzone przez właściwy organ lub decyzja o wysokości podatku od nieruchomości, a także wyrys i wypis z rejestru gruntów lub kopia mapy inwestycyjnej, zaświadczenie lub wypis z planu zagospodarowania przestrzennego potwierdzające przeznaczenie nieruchomości.

Są one wymagane, ponieważ w przypadku kredytu hipotecznego konsolidacyjnego podstawowym jego zabezpieczeniem jest hipoteka na nieruchomości mieszkalnej ustanawiana na rzecz banku kredytującego. Konieczne może być w takim przypadku zastosowanie dodatkowych zabezpieczeń spłaty, do których zalicza się:

- cesję praw z polisy ubezpieczenia nieruchomości od ognia i innych zdarzeń losowych,

- cesję praw z polisy ubezpieczenia na życie kredytobiorcy wraz ze wskazaniem banku jako uprawnionego podmiotu do otrzymania świadczenia ubezpieczeniowego.

Jakie dokumenty potwierdzające zarobki przyjmie bank przed udzieleniem kredytu konsolidacyjnego?

Banki przy niskokwotowych kredytach mogą poprzestać przy badaniu zdolności na uzyskaniu oświadczenia o dochodach. To ścieżka uproszczona badania zdolności kredytowej. Czy to oznacza, że można wziąć kredyty konsolidacyjne bez zdolności kredytowej?

Jeśli jednak w ramach konsolidacji łączysz również spłatę np. kredytu hipotecznego, automatycznie stosowana jest ścieżka standardowa, gdy badanie zdolności następuje na podstawie dokumentów dochodowych, np. zaświadczenia od pracodawcy o rodzaju umowy i średnim wynagrodzeniu.

Kiedy trzeba dostarczyć dokumenty wymagane przy kredycie konsolidacyjnym?

Większość dokumentów dotyczących ubiegania się o kredyt konsolidacyjny trzeba dołączyć już do wniosku. Tylko związane z zabezpieczeniem spłaty zobowiązania mogą być kompletowane później, kiedy już wydana będzie wstępna decyzja kredytowa.

Dokumenty do kredytu wymagane już na początku to m.in. te potwierdzające Twoją tożsamość czy oświadczenie o wysokości uzyskiwanego dochodu i jego źródła. Musisz również wskazać we wniosku kredytowym, jakie zobowiązania finansowe chciałbyś połączyć ze sobą w ramach konsolidacji.

Im wcześniej zgromadzisz wszystkie niezbędne dokumenty do kredytu konsolidacyjnego, tym szybciej bank może wydać Ci decyzję.