Czy mając umowę na czas określony, można dostać kredyt gotówkowy? Tak – banki akceptują taki rodzaj zatrudnienia jako źródło dochodu, choć stawiają dodatkowe wymagania. Kluczowe są długość trwania umowy, staż pracy oraz zdolność kredytowa. Sprawdź, co musisz przygotować, by skutecznie zawnioskować o kredyt.

Jeśli pracujesz na podstawie umowy na czas określony i zastanawiasz się, czy masz szansę na kredyt gotówkowy – ten artykuł rozwiewa wątpliwości. Banki akceptują takie formy zatrudnienia, ale stawiają konkretne warunki przed udzieleniem kredytu, które warto poznać i odpowiednio się przygotować.

Najważniejsze informacje:

- Umowa na czas określony jest akceptowalnym źródłem dochodu, ale banki analizują długość zatrudnienia, historię umów oraz możliwość ich przedłużenia – często wymagając promesy od pracodawcy.

- Minimalny okres zatrudnienia wymagany przez banki to najczęściej 3–6 miesięcy, a umowa powinna trwać przynajmniej do momentu spłaty ostatniej raty, chyba że dostarczysz promesę zatrudnienia.

- Zdolność kredytowa zależy nie tylko od wysokości dochodów, ale też od ich stabilności – można ją zwiększyć m.in. przez dodatkowe źródła dochodu, współkredytobiorcę lub ubezpieczenie kredytu.

- Alternatywą mogą być firmy pozabankowe, ale trzeba uważać na wysokie RRSO i krótkie terminy spłaty – chwilówki mogą być kosztowne i ryzykowne.

Rzeczywista Roczna Stopa Oprocentowania (RRSO) dla oferty kredytów gotówkowych wynosi 8,15%. Okres obowiązywania umowy: 36 mies., całkowita kwota pożyczki: 15 000 zł. Całkowity koszt zobowiązania spłacanego w ratach równych (annuitetowych): 1 886,80 zł, całkowita kwota do zapłaty: 16 886,80 zł. Spłata następuje w 36 ratach równych (annuitetowych). Kalkulacja została dokonana na dzień 21 czerwca 2026 roku na reprezentatywnym przykładzie.

Czy banki udzielają kredytów przy umowie na czas określony?

Tak – taka forma zatrudnienia jest uznawana przez banki za akceptowalne źródło dochodu. Jeśli masz podpisaną umowę z konkretnym terminem zakończenia, możesz ubiegać się o kredyt, pod warunkiem że spełnisz pozostałe wymagania dotyczące m.in. stażu pracy i wysokości zarobków.

Banki zwracają uwagę na to, jak długo już pracujesz, czy spłacasz inne zobowiązania, a także jak długo będzie jeszcze obowiązywać Twoja obecna umowa. Warto też pamiętać, że zgodnie z Kodeksem pracy, z jednym pracodawcą można podpisać maksymalnie trzy umowy terminowe na łączny okres 33 miesięcy – potem pracodawca powinien zawrzeć umowę na czas nieokreślony.

Ciekawostka!

Niektóre banki – szczególnie jeśli umowa trwa dłużej niż 12 miesięcy – traktują ją niemal na równi z umową stałą. To może znacząco poprawić Twoją zdolność kredytową i ułatwić uzyskanie finansowania.

W jakim banku możemy starać się o kredyt gotówkowy z umową na czas określony i jakie są ich wymagania?

Jeśli masz umowę terminową, nie musisz z góry rezygnować z wniosku o kredyt. Część banków traktuje umowy czasowe na równi z bezterminowymi – zwłaszcza gdy są zawarte na dłuższy okres, np. powyżej 12 miesięcy. Warto jednak wiedzieć, że każda instytucja finansowa ma swoje indywidualne podejście i wymagania.

Poniżej znajdziesz szczegóły dotyczące pięciu popularnych banków dających kredyt na umowę terminową – w tym informacje o dostępnych kwotach, maksymalnym okresie kredytowania oraz wysokości RRSO:

| Bank | Kwota kredytu | Okres spłaty | RRSO | Uwagi |

|---|---|---|---|---|

| Alior Bank | do 200 000 zł | do 36 miesięcy | 10,36% | Stała rata, brak prowizji |

| BNP Paribas | 1 000 zł – 230 000 zł | do 10 lat | 20,35% | Umowa terminowa akceptowalna, prowizja 13,8% |

| Citi Handlowy | 1 000 zł – 150 000 zł | do 120 miesięcy | 13,05% | Akceptuje różne źródła dochodu, również cywilnoprawne |

| Santander Bank | 500 zł – 150 000 zł | od 3 do 120 miesięcy | 16,63% | Kredyt online do 15 000 zł bez prowizji |

| PKO BP | 1 500 zł – 300 000 zł | do 24 miesięcy | 11,57% | Stałe oprocentowanie, brak prowizji |

Każdy z tych banków uznaje kredyt gotówkowy przy umowie na czas określony, ale warunkiem jest m.in. odpowiednia długość umowy i pozytywna historia kredytowa..

Nic nie stoi na przeszkodzie, aby wniosek o kredyt z terminową umową złożyć również w takich bankach, jak:

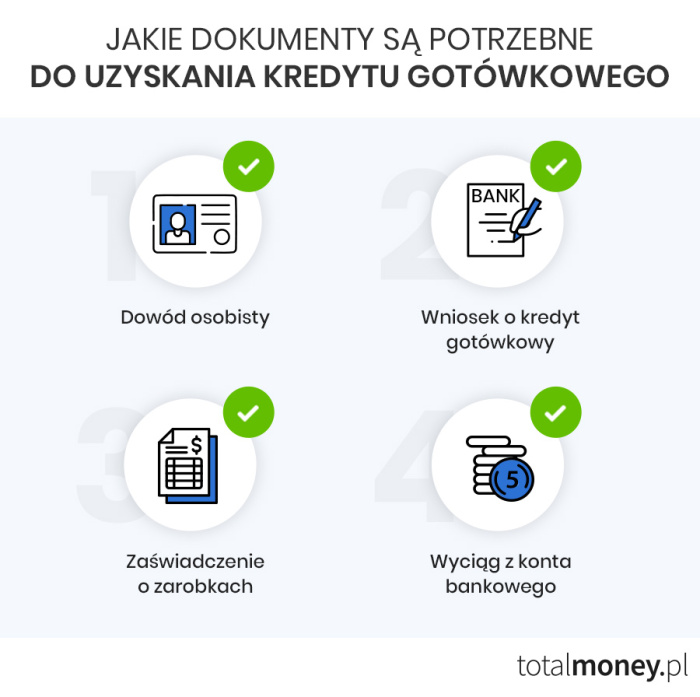

Jakie dokumenty są wymagane przez poszczególne banki?

Przy umowie na czas określony banki bardzo dokładnie analizują Twoją sytuację zawodową i finansową. Dlatego wymagają dodatkowych dokumentów, które potwierdzają legalność i stabilność dochodu. Oto lista najczęściej wymaganych dokumentów do kredytu gotówkowego przy zatrudnieniu na umowę terminową:

Dokumenty do kredytu gotówkowego:

- Zaświadczenie o zatrudnieniu i dochodach (wystawione przez pracodawcę)

- Kopia aktualnej umowy o pracę na czas określony

- Promesa zatrudnienia – jeśli wnioskujesz o kredyt z okresem spłaty dłuższym niż obowiązywanie umowy

- Wyciągi bankowe z ostatnich 3–6 miesięcy (potwierdzające wpływy z wynagrodzenia)

- Historia kredytowa z BIK (bank może sam ją pobrać)

- Dowód osobisty (lub inny dokument tożsamości)

- PIT za ostatni rok – wymagany rzadziej, głównie przy wyższych kwotach kredytu

Pamiętaj, że konkretne wymagania mogą się różnić w zależności od banku – niektóre instytucje mogą poprosić również o kopie wcześniejszych umów, aby sprawdzić, czy pracujesz w danym miejscu dłużej niż wynika z aktualnej umowy.

Jak długo musi trwać umowa, żeby uzyskać kredyt?

Minimalny okres zatrudnienia to jedna z kluczowych kwestii przy wnioskowaniu o kredyt gotówkowy z umową na czas określony. Większość banków wymaga, by umowa obowiązywała od co najmniej 3 do 6 miesięcy. Ten okres pozwala bankowi ocenić stabilność Twojego dochodu i wiarygodność jako kredytobiorcy.

Niektóre banki akceptują już 1-miesięczny staż pracy, ale są to rzadkie przypadki – częściej spotkasz się z wymogiem minimum 3 miesięcy zatrudnienia, a czasem nawet dłuższym. Ważne jest też, by do końca umowy pozostało jeszcze kilka miesięcy – bank musi mieć pewność, że będziesz mieć środki na spłatę zobowiązania.

Ekspert radzi:

Banki w Polsce przy ocenie zdolności kredytowej przywiązują dużą wagę do ciągłości zatrudnienia. W przypadku umów na czas określony ważne jest, by były one odnawiane lub odpowiednio długie – najlepiej co najmniej sześciomiesięczne.

Wytyczne KNF również wskazują, że banki powinny przy ocenie zdolności kredytowej opierać się na „stabilnych i powtarzalnych źródłach dochodu”, a umowy terminowe, mimo akceptowalności, wymagają dodatkowej ostrożności w analizie ryzyka kredytowego.

Czy mogę otrzymać kredyt, jeśli moja umowa kończy się za 3 miesiące?

Tak, ale pod warunkiem spełnienia określonych wymagań. Kredyt gotówkowy przy krótkiej umowie o pracę, np. wygasającej za 3 miesiące, jest możliwy, jeśli:

- Okres spłaty kredytu nie przekracza czasu trwania umowy – czyli musisz spłacić całość zobowiązania zanim wygaśnie Twoja umowa.

- Masz promesę zatrudnienia – bank może zaakceptować dłuższy okres kredytowania, jeśli pracodawca pisemnie zadeklaruje, że planuje przedłużenie współpracy.

- Twój dotychczasowy staż u obecnego pracodawcy jest wystarczająco długi (najczęściej min. 6 miesięcy).

- Masz pozytywną historię kredytową i odpowiednią zdolność kredytową.

Przykład:

Tomek ma umowę do końca sierpnia, a w maju potrzebował pożyczki na 10 tysięcy złotych. Spłata kredytu miałaby trwać 12 miesięcy. Jego wniosek zostałby odrzucony, gdyby nie promesa od pracodawcy, który potwierdził kontynuację zatrudnienia od września. Dzięki temu bank potraktował jego dochód jako stabilny i zatwierdził wniosek.

Jakie są warunki udzielenia kredytu gotówkowego przy umowie na czas określony?

Warunki udzielania kredytów gotówkowych przy umowie na czas określony są nieco bardziej restrykcyjne niż w przypadku umowy na czas nieokreślony. Dokładne kryteria, jakie musi spełnić wnioskodawca, są ustalane indywidualnie przez bank, jednak są pewne zasady, które są takie same w każdej instytucji:

- Staż pracy z danej umowy – kredytodawca w pierwszej kolejności zwróci uwagę na przepracowany okres na aktualnie obowiązującej umowie. Większość banków wymaga, aby wynosił on od 3 do 6 miesięcy, są jednak i takie, które akceptują zaledwie 1 miesiąc.

- Pierwsza czy kolejna umowa terminowa – nie bez znaczenia będzie także to, czy dana umowa terminowa jest dopiero pierwszą, czy już kolejną zawartą z tym samym pracodawcą. Jeśli jesteśmy związani z jednym zakładem pracy od dłuższego czasu, może zadziałać to na naszą korzyść podczas oceniania zdolności kredytowej.

- Okres trwania danej umowy – kluczowy podczas starania o kredyt gotówkowy z umową na czas określony jest jednak okres, na jaki dana umowa została zawarta. Dlaczego? Otóż kredyt może zostać udzielony wyłącznie wtedy, gdy ostatnia rata do spłaty przypada na ostatni bądź przedostatni miesiąc umowy.

Umowa o pracę na czas określony nie przekreśla szans na kredyt gotówkowy. Dlatego jeśli masz pozytywną historię kredytową i chcesz wziąć kredyt krótkoterminowy, możesz śmiało składać wniosek bez względu na rodzaj posiadanej umowy. Nie ma ona znaczenia natomiast, jeśli ubiegasz się o pożyczkę online w firmie pozabankowej. Tam możesz otrzymać nawet kredyt bez umowy o pracę, co jednak jest również realne w wielu bankach np. na podstawie dochodów uzyskiwanych z umów cywilnoprawnych.

Umowa na czas określony a zdolność kredytowa

Zdolność kredytowa to kluczowy element każdej decyzji kredytowej. Oznacza Twoją realną możliwość spłaty zobowiązania w terminie i zależy od wielu czynników: wysokości dochodów, formy zatrudnienia, liczby osób na utrzymaniu, innych zobowiązań czy historii kredytowej.

W przypadku osób zatrudnionych na umowę terminową banki biorą pod uwagę:

- Długość umowy – im dłużej obowiązuje, tym lepiej.

- Staż pracy u obecnego pracodawcy – minimum 3–6 miesięcy to standard.

- Powtarzalność dochodów – wpływy na konto muszą być regularne i możliwe do udokumentowania.

- Stabilność zatrudnienia – bank sprawdza, czy dana umowa była już odnawiana.

- Wysokość dochodów – większe wynagrodzenie oznacza większą zdolność.

Przykład kalkulacji zdolności kredytowej (dane orientacyjne):

Załóżmy, że dwie osoby prowadzą wspólne gospodarstwo domowe i mają łączne miesięczne dochody netto:

| Dochód netto | Zobowiązania miesięczne | Zdolność kredytowa (24 miesiące) |

|---|---|---|

| 6 400 zł | 1 000 zł | 85 000 – 90 000 zł |

| 8 000 zł | 1 000 zł | 106 000 – 112 900 zł |

| 10 000 zł | 2 000 zł | 125 000 – 135 000 zł |

Warto skorzystać z kalkulatora zdolności kredytowej, który uwzględnia Twoje indywidualne parametry – wiele banków oferuje takie narzędzia online. Pamiętaj też, że bank może obniżyć Twoją zdolność, jeśli masz umowę krótszą niż 12 miesięcy, nawet przy wysokich zarobkach.

Jak zwiększyć swoje szanse na kredyt gotówkowy przy umowie na czas określony?

Chcąc mieć pewność, że Twój wniosek o kredyt gotówkowy przy umowie o pracę na czas określony zostanie rozpatrzony pozytywnie, zadbaj o to, by:

- Przepracowany okres na obecnej umowie powinien być możliwie jak najdłuższy – najlepiej co najmniej 6 miesięcy.

- Lepiej, jeśli obecna umowa jest kolejną zawartą z tym samym pracodawcą – świadczy to o stabilnym zatrudnieniu.

- Okres trwania umowy powinien pokrywać się z okresem spłaty kredytu.

- Warto przedstawić promesę zatrudnienia, jeśli wnioskujesz o dłuższy okres spłaty.

- Dokumenty potwierdzające ciągłość zatrudnienia (np. poprzednie umowy) mogą pozytywnie wpłynąć na decyzję kredytową.

Dodatkowe praktyczne porady:

- Zadbaj o historię kredytową – spłacaj terminowo inne zobowiązania, nawet drobne raty. Regularność poprawia Twój scoring w BIK.

- Rozważ dodatkowe źródło dochodu – np. umowę zlecenie, działalność gospodarcza, najem. Im wyższy i bardziej stabilny dochód, tym większa zdolność kredytowa.

- Dodaj współkredytobiorcę – druga osoba z umową na czas nieokreślony może zwiększyć szanse na pozytywną decyzję.

- Złóż wniosek z zabezpieczeniem – np. ubezpieczeniem kredytu od utraty pracy, co może zmniejszyć ryzyko banku.

Zakończenie umowy na czas określony a spłata kredytu gotówkowego

Tak jak zostało już wielokrotnie wspomniane, niebagatelne znaczenie ma okres, na jaki została zawarta dana umowa o pracę na czas określony. To od niego bowiem zależy, czy kredyt w ogóle zostanie nam przyznany, a jeśli tak, to ile wyniesie jego okres spłaty. Na przykładzie łatwiej będzie zrozumieć, dlaczego jest to tak istotne.

Przykład:

Załóżmy, że klient zatrudniony jest na podstawie umowy na czas określony wynoszący dwa lata. W sytuacji, gdy bank, w którym stara się on o kredyt, wymaga stażu pracy na danej umowie wynoszącego co najmniej 6 miesięcy, to może udzielić kredytu gotówkowego z maksymalnie 18-miesięcznym okresem spłaty.

Innymi słowy, ryzyko, jakim obarczone jest udzielenie kredytu osobie, której podczas trwania okresu spłaty wygaśnie umową o pracę, jest zbyt duże. Odrzucając takie wnioski, banki chcą uniknąć sytuacji, gdy klient odstąpi od terminowego regulowania rat z powodu braku dochodów.

Kredyt gotówkowy z umową na czas określony w firmie pozabankowej – czy warto?

Twój wniosek o kredyt gotówkowy w banku został odrzucony, a dodatkowy zastrzyk gotówki jest Ci pilnie potrzebny? Sprawdź aktualnie dostępne oferty w firmach pożyczkowych. Szybkie chwilówki nie wymagają tak wielu formalności jak kredyty, a i warunki ich udzielania nie są tak restrykcyjne. Zobacz porównanie pożyczki udzielanej na podstawie umowy o pracę na czas określony a kredytu bankowego dostępnego dla Ciebie w takiej samej sytuacji.

|

Kredyt gotówkowy |

Pożyczka pozabankowa |

|

|

Formalności |

Standardowe |

Minimalne |

|

Możliwość uzyskania online |

Tak |

Tak |

|

Zaświadczenie o zatrudnieniu |

Wymagane (lub oświadczenie) |

Niewymagane |

|

Okres kredytowania |

Dłuższy (zwykle co najmniej kilka miesięcy) |

Krótszy (zwykle 30-60 dni) |

|

Wysokość zobowiązania |

Nawet kilkaset tysięcy złotych |

Do kilku czy kilkunastu tysięcy złotych |

|

Decyzja kredytowa |

Szybka |

Niemal natychmiastowa |

Co więcej, na decyzję nie trzeba długo czekać, dzięki czemu środki mogą trafić na konto wskazane we wniosku jeszcze w ten sam dzień. Pożyczka w firmie pozabankowej pomimo wielu zalet ma również wady. Maksymalna kwota, jaką można uzyskać, jest dużo niższa niż w przypadku kredytu gotówkowego.

Dodatkowo okres spłaty może być krótszy w stosunku do tego, jaki oferuje bank. Czasami pieniądze trzeba zwrócić w ciągu 30 dni od zawarcia umowy. Mimo to jest to dobre rozwiązanie, jeśli potrzebujesz środków, a bank odprawił Cię z kwitkiem.

Uwaga!

Chociaż kredyt gotówkowy pozabankowy może wydawać się szybkim i wygodnym rozwiązaniem, wiąże się z wysokimi kosztami. Tzw. chwilówki często mają bardzo wysokie RRSO i krótkie terminy spłaty. Niedotrzymanie terminu może prowadzić do spiral zadłużenia i kosztownych windykacji.

Podsumowanie

Jeśli masz umowę na czas określony i planujesz wnioskować o kredyt gotówkowy, nie musisz się obawiać – wiele banków akceptuje taki typ zatrudnienia. Kluczowe jest jednak odpowiednie przygotowanie: długość umowy, regularność dochodów, historia kredytowa i, jeśli to możliwe, promesa zatrudnienia. Im więcej potwierdzeń stabilności przedstawisz, tym większa szansa na pozytywną decyzję.