Porównanie oprocentowania kredytów hipotecznych w Europie w 2026 roku wskazuje, że Polska ma jedne z najdroższych hipotek na Starym Kontynencie. Wyprzedza nas tylko Serbia, natomiast na drugim biegunie znajdują się Malta, Bułgaria i Szwajcaria, w których kredyty hipoteczne są najtańsze.

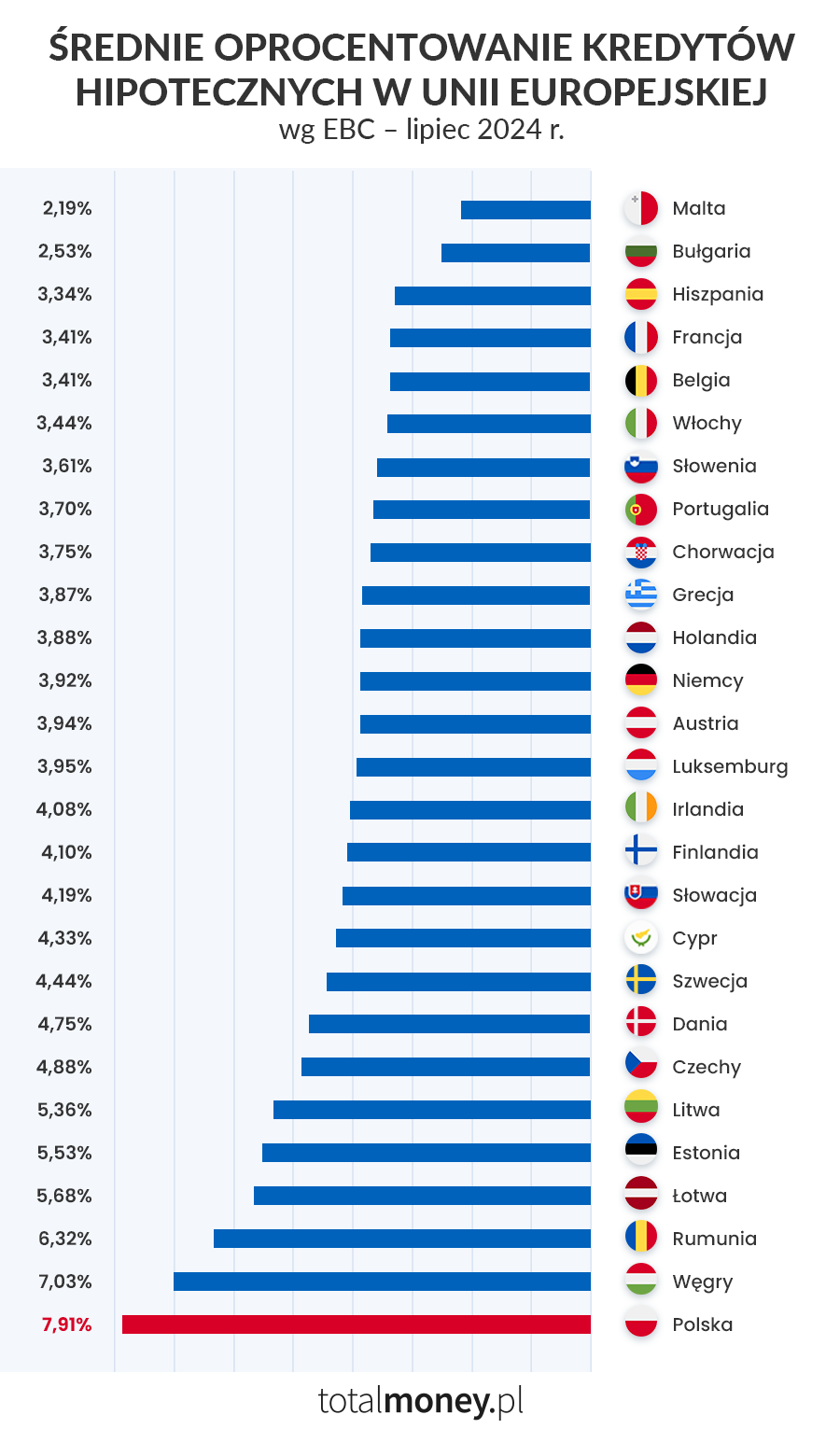

Według najnowszych danych Europejskiego Banku Centralnego (EBC) średnie oprocentowanie kredytu hipotecznego w Polsce wyniosło w lipcu 2024 roku 7,91 proc, a więc o 1,59 p.p. mniej niż w kwietniu 2023 roku, kiedy to wynosiło średnio 9,5 proc. Powodem obniżenia oprocentowania hipotek był spadek inflacji, obniżenie głównych stóp procentowych NBP, a także stawek referencyjnych – WIBOR.

Średnia stawka oprocentowania wyliczona przez EBC nie odzwierciedla jednak dokładnie sytuacji na rynku kredytów hipotecznych w Polsce, ponieważ można na nim znaleźć zarówno znacznie tańsze, jak i droższe oferty. Te tańsze dotyczą głównie kredytów z oprocentowaniem okresowo stałym, które stało się przez to w Polsce bardzo popularne.

Ile wynosi aktualnie oprocentowanie kredytów hipotecznych w Polsce? Pokażę to na przykładzie kilku banków:

- W VeloBank kredyt hipoteczny VeloDom – oprocentowanie stałe 6,71%;

- BNP Paribas kredyt hipoteczny – oprocentowanie stałe 6,90%;

- ING Bank Śląski kredyt hipoteczny „Słoneczna oferta" Łatwy Start – oprocentowanie zmienne 7,61%;

- Alior Bank kredyt hipoteczny Megahipoteka – oprocentowanie zmienne 7,87%;

- BOŚ Bank Kredyt hipoteczny – stałe oprocentowanie 8,07%.

Ze statystyk EBC wynika, że oprocentowanie kredytów hipotecznych w Polsce jest najwyższe w całej Unii Europejskiej. Nawet poza UE można znaleźć kraje z tańszymi kredytami na mieszkanie. Warto więc sprawdzić, jakie jest oprocentowanie kredytów hipotecznych w Europie.

Oprocentowanie kredytów hipotecznych w Europie – 2026 r.

Ile wynosi średnie oprocentowanie kredytów hipotecznych w Europie? Według najnowszych danych Europejskiego Banku Centralnego (EBC) w lipcu 2024 r. dla strefy euro (20 krajów) wyniosło ono 3,70%. Dla wszystkich krajów Unii Europejskiej (27 krajów) jest ono już nieco wyższe, bo według naszych wyliczeń wynosi około 4,35%.

W Unii Europejskiej najniższe oprocentowanie kredytów mieszkaniowych obowiązuje na Malcie (2,19%), w Bułgarii (2,53%) oraz w Hiszpanii (3,34%). Najwięcej natomiast za kredyty hipoteczne muszą płacić mieszkańcy Polski (7,91%), Węgier (7,03%) oraz Rumunii (6,32%).

Źródło: Opracowanie własne na podstawie danych Europejskiego Banku Centralnego www. data.ecb.europa.eu

A ile wynosi oprocentowanie kredytów hipotecznych w pozostałych krajach europejskich? Średnie stawki dla wybranych z nich zebraliśmy na podstawie danych z czerwca 2024 r. TheGlobalEconomy.com.

Od czego zależy oprocentowanie kredytów hipotecznych w Europie?

Oprocentowanie kredytów hipotecznych zależy głównie od dwóch czynników:

- wysokości stóp procentowych banku centralnego – wpływają one na wysokość wskaźników referencyjnych będących składową oprocentowania kredytów hipotecznych np. WIBOR® dla kredytów w złotówkach, EURIBOR dla kredytów w euro, czy też SARON dla kredytów we frankach szwajcarskich;

- marży kredytu hipotecznego – która ustalana jest indywidualnie przez banki.

Stopy procentowe a oprocentowanie kredytów hipotecznych – lipiec 2024

|

Kraj |

Podstawowa stopa procentowa |

Średnie oprocentowanie kredytów hipotecznych |

|

Malta (EZ) |

4,25% |

2,19% |

|

Bułgaria |

3,63% |

2,53% |

|

Hiszpania (EZ) |

4,25% |

3,34% |

|

Belgia (EZ) |

4,25% |

3,41% |

|

Francja (EZ) |

4,25% |

3,41% |

|

Włochy (EZ) |

4,25% |

3,44% |

|

Słowenia (EZ) |

4,25% |

3,61% |

|

Portugalia (EZ) |

4,25% |

3,70% |

|

Chorwacja (EZ) |

4,25% |

3,75% |

|

Grecja (EZ) |

4,25% |

3,87% |

|

Holandia (EZ) |

4,25% |

3,88% |

|

Niemcy (EZ) |

4,25% |

3,92% |

|

Austria (EZ) |

4,25% |

3,94% |

|

Luksemburg (EZ) |

4,25% |

3,95% |

|

Irlandia (EZ) |

4,25% |

4,08% |

|

Finlandia (EZ) |

4,25% |

4,10% |

|

Słowacja (EZ) |

4,25% |

4,19% |

|

Cypr (EZ) |

4,25% |

4,33% |

|

Szwecja |

3,75% |

4,44% |

|

Dania |

3,35% |

4,75% |

|

Czechy |

4,75% |

4,88% |

|

Litwa (EZ) |

4,25% |

5,36% |

|

Estonia (EZ) |

4,25% |

5,53% |

|

Łotwa (EZ) |

4,25% |

5,68% |

|

Rumunia |

6,75% |

6,32% |

|

Węgry |

6,75% |

7,03% |

|

Polska |

5,75% |

7,91% |

Źródło: opracowanie własne na podstawie danych tradingeconomics.com

EZ = strefa euro

W strefie euro stopy procentowe ustala Europejski Bank Centralny. W lipcu 2024 r. stopa refinansowa EBC wynosiła 4,25%. Właśnie dlatego średnie oprocentowanie kredytów hipotecznych w strefie euro wyniosło tylko 3,7%.

Ktoś może zapytać, dlaczego w takim razie średnie oprocentowanie kredytów hipotecznych w Bułgarii, która przecież nie jest w strefie euro, jest takie niskie (2,53%). Wynika to z tego, że podstawowa stopa procentowa Narodowego Banku Bułgarii w lipcu 2024 r. wynosiła 3,69%, a więc znacznie mniej niż w krajach stosujących wspólną walutę.

W naszej tabeli trzy kraje o najdroższych hipotekach, czyli Polska (7,91%), Węgry (7,03%) i Rumunia (6,32%) mają także najwyższe stopy procentowe. Ich wysoki poziom wynika z wysokiej inflacji: o ile w strefie euro wynosiła ona w lipcu 2024 r. zaledwie 2,6%, o tyle w Rumunii – 5,42%, w Polsce – 4,2%, a na Węgrzech – 4,1%.

Patrząc na tabelę, zdziwienie może budzić także fakt, że choć we wszystkich krajach strefy euro obowiązują te same stopy procentowe i ten sam wskaźnik referencyjny (EURIBOR), to występują w nich dość duże różnice między oprocentowaniem kredytów hipotecznych. W szczególności pod tym względem odstają trzy kraje – Litwa, Łotwa i Estonia, w których oprocentowanie kredytów hipotecznych w strefie euro jest najwyższe.

Tutaj działa już kolejny czynnik – wysokość marż bankowych. Banki w tych krajach wyznaczają je na wyższym poziomie prawdopodobnie ze względu na większe ryzyko kredytowe, które związane jest z sytuacją geopolityczną. Kraje bałtyckie znajdują się przecież blisko strefy wojennej i często są wymieniane jako kolejne po Ukrainie na liście celów agresywnej Rosji. Udzielanie w tych krajach kredytów jest więc bardziej ryzykowne niż np. w Hiszpanii czy Francji.

Najtańsze i najdroższe kredyty hipoteczne w Europie

Gdzie są najtańsze kredyty hipoteczne w Europie? Okazuje się, że na Malcie (2,19%), a także w Szwajcarii (2,30%) oraz w Bułgarii (2,53%). A gdzie są najdroższe kredyty hipoteczne w Europie? W Serbii, gdzie ich średnie oprocentowanie wynosi 10,18% według danych z czerwca 2024 r. Niestety do trójki państw o najdroższych hipotekach należy również Polska (7,91%) oraz Węgry (7,03%).

Jakie jest oprocentowanie kredytu hipotecznego w Polsce?

Według danych Europejskiego Banku Centralnego średnie oprocentowanie kredytu hipotecznego w Polsce wyniosło w lipcu br. 7,91% dla nowych umów kredytowych. Jeszcze rok temu, w czerwcu 2023 r. było jednak znacznie wyższe, bo wynosiło 8,55%.

Różnica wynika z wysokości stóp procentowych – w czerwcu 2023 r. podstawowa stopa referencyjna NBP wynosiła 6,75%, przez co najczęściej stosowane stawki referencyjne oprocentowania kredytów hipotecznych w Polsce wynosiły odpowiednio: WIBOR 3M – 6,90%, a WIBOR 6M – 6,95%. Od tamtej pory Rada Polityki Pieniężnej obniżyła dwukrotnie stopy procentowe – we wrześniu 2023 r. do 6,00% i w październiku do 5,75%, przez WIBOR 3M spadł do poziomu 5,85%, a WIBOR 6M do 5,86%.

Co ciekawe, pomimo obniżki stóp procentowych ponad połowa Polaków wybiera kredyty hipoteczne ze stałym oprocentowaniem. Głównym tego powodem jest to, że takie kredyty są dzisiaj tańsze od kredytów ze zmienną stopą oprocentowania. Oszczędności są spore, co wyliczył dokładniej dla portalu Money.pl analityk Expandera Jarosław Sadowski:

W przypadku kredytu na 400 tys. zł na 25 lat rata takiego kredytu przez 5 lat będzie wynosiła 2 764 zł. Z kolei rata takiego samego kredytu, tyle że z oprocentowaniem zmiennym, wyniesie ok. 3 066 zł.

Kredytobiorcy szukają też innych sposobów na obniżenie kosztów kredytowych np. korzystają z rządowych wakacji kredytowych i w czasie ich trwania nadpłacają zobowiązanie. Niestety w 2024 roku zniknęły z rynku tańsze kredyty na WIRON, a także Bezpieczny kredyt 2%, które pomagały obniżyć koszty kredytowe rok wcześniej.

Jakie jest oprocentowanie kredytu hipotecznego w Niemczech?

Średnie oprocentowanie kredytu hipotecznego w Niemczech w lipcu 2024 roku wyniosło 3,92% w skali roku. Rok wcześniej, w czerwcu 2023 roku wynosiło natomiast 4,06%.

U naszego zachodniego sąsiada przez wiele lat największą popularnością cieszyły się zobowiązania hipoteczne o stałej stopie procentowej obowiązującej nawet przez 10 czy 20 lat. W ostatnim roku ten trend jednak uległ zmianie ze względu na obniżające się stopy procentowe oraz duży spadek cen mieszkań. Tylko w 2023 roku spadły one o ponad 10%, a w I kwartale 2024 r. o kolejne 9,6%.

Jakie jest oprocentowanie kredytu hipotecznego w Czechach?

Oprocentowanie kredytu hipotecznego w Czechach w lipcu 2024 r. wyniosło średnio 4,88%. Dla porównania w czerwcu 2023 r. wynosiło 5,40% w skali roku. Spadek oprocentowania kredytów wynika z serii obniżek stóp procentowych, na jakie zdecydowała się Rada Narodowego Banku Czech – z poziomu 7% w zeszłym roku do 4,75% w czerwcu 2024 r. Czesi znacznie szybciej bowiem niż Polska uporali się z inflacją – obecnie wynosi ona u nich 2,2%, podczas gdy w Polsce 4,3%.

Jakie jest oprocentowanie kredytu hipotecznego w Hiszpanii?

W Hiszpanii oprocentowanie kredytu hipotecznego w lipcu 2024 r. według danych EBC wyniosło 3,34% i okazało się jedne z najniższych w Europie. Co ciekawe, równie niskie było rok wcześniej – w czerwcu 2023 roku wynosiło bowiem tylko 3,75%.

Banki w Hiszpanii oferują kredyty hipoteczne z oprocentowaniem zmiennym oraz stałym - obowiązującym przez cały okres kredytowania lub tylko przez określony czas. W przeciwieństwie do Polski kredyty ze stałym oprocentowaniem są w Hiszpanii droższe. Pomimo to Hiszpanie wybierają je częściej – według danych z 2022 r. tylko 20% kredytobiorców wybierało kredyty z oprocentowaniem zmiennym.

Jakie jest oprocentowanie kredytu hipotecznego w Skandynawii?

Oprocentowanie kredytu hipotecznego w Skandynawii zależy od kraju. W Szwecji wynosi ono średnio 4,44% i jest tylko nieznacznie wyższe niż rok temu, ponieważ wg danych EBC w czerwcu 2023 roku wynosiło 4,43%.

Szwedzi nieco inaczej prowadzili bowiem walkę z inflacją – do połowy 2023 roku podnosili stopy procentowe i aż do kwietnia 2024 r. utrzymywali je na poziomie 4%. Dopiero ostatnio zaczęli je obniżać, aż do poziomu 3,75% w lipcu i 3,5% w sierpniu 2024 r. Bank centralny Szwecji zapowiedział też już kolejne obniżki stóp, co prawdopodobnie przełoży się również na obniżenie oprocentowania kredytów hipotecznych.

Najdroższe hipoteki w Skandynawii ma Norwegia, gdzie średnie oprocentowanie kredytów hipotecznych wynosi aż 5,72%. Wynika to z wysokich stóp procentowych, które od ostatniej podwyżki w grudniu 2023 r. Norges Bank utrzymuje cały czas na dość wysokim poziomie 4,5%. Nieco tańsze kredyty hipoteczne są natomiast w Danii (4,75%) oraz w Finlandii (4,10%).

Jakie jest oprocentowanie kredytu hipotecznego w UK?

Średnie oprocentowanie kredytu hipotecznego w UK jest dość wysokie, bo według danych z czerwca 2024 r. wynosi około 5,37% w skali roku. To i tak znacznie mniej niż jeszcze rok temu, gdyż w sierpniu 2023 roku wynosiło 6,67%.

I w tym przypadku powodem drogich hipotek w Wielkiej Brytanii są wysokie stopy procentowe, które Komitet Polityki Monetarnej przy Banku Anglii utrzymywał od sierpnia 2023 roku aż do lipca 2024 r. na poziomie 5,25%. Dopiero 1 sierpnia 2024 r. zdecydował się na ich obniżkę do 5%.

Dlaczego kredyty hipoteczne tyle kosztują i czy będą tańsze?

W Polsce mamy obecnie najdroższe kredyty hipoteczne w całej Unii Europejskiej. Niewiele lepiej wypadamy w rankingu obejmującym inne kraje Europy, ponieważ wyższe koszty zaciągnięcia zobowiązania niż u nas są tylko w Serbii. Dlaczego tak się dzieje?

Niewątpliwie podstawową przyczyną wysokiego oprocentowania kredytów hipotecznych w Polsce są wysokie stopy procentowe, które mamy jedne z najwyższych w Europie. Przypomnijmy, że podstawowa stopa referencyjna wynosi wciąż 5,75%. Powodem jest inflacja, która w Polsce wynosi 4,3% (dane z sierpnia 2024 r.), a więc znajduje się wciąż powyżej celu inflacyjnego NBP (+/- 2,5%).

Wysokie stopy procentowe przekładające się na wysoki WIBOR® to jednak nie jedyna przyczyna drogich kredytów hipotecznych w Polsce. Powodem są też dość wysokie marże bankowe, które średnio wynoszą około 2 p.p. Eksperci w różny sposób tłumaczą ich wysoki poziom.

Wśród argumentów pojawiają się m.in. niepewna sytuacja geopolityczna, wysokie ryzyko zmian stóp procentowych, czy też konieczność rekompensowania strat spowodowanych postępowaniami układowymi z frankowiczami, rządowymi wakacjami kredytowymi oraz podatkiem bankowym.

Kiedy możemy liczyć na tańsze kredyty hipoteczne w Polsce? Najpewniej już w 2025 roku, kiedy to przewidywana jest możliwość pierwszej obniżki stóp procentowych. W 2025 roku ma też wejść w życie program Mieszkanie na Start, w ramach którego będzie można zaciągnąć kredyt 0%.

Kolejna szansa na obniżenie kosztów kredytowych pojawi się w 2027 roku, kiedy to WIBOR® ma być całkowicie zastąpiony nowym wskaźnikiem referencyjnym. Z założenia ma on być inaczej wyznaczany niż WIBOR® i przez to być także korzystniejszy dla kredytobiorców.

Dodatkowe źródła informacji:

https://nieruchomosci.dziennik.pl/news/artykuly/9511664,niemcy-walcza-z-kryzysem-na-rynku-nieruchomosci-najwiekszy-od-pokole.html

https://bank.pl/w-europie-zachodniej-czesc-klientow-zaczyna-wybierac-kredyty-hipoteczne-ze-zmienna-stopa/

Wielka Brytania: https://tradingeconomics.com/united-kingdom/interest-rate-on-new-mortgages

Norwegia: https://www.ssb.no/en/bank-og-finansmarked/finansinstitusjoner-og-andre-finansielle-foretak/statistikk/renter-i-banker-og-kredittforetak

Źródło zdjęcia głównego: https://depositphotos.com/pl/