Brak dostatecznych oszczędności i niska zdolność kredytowa powodują, że młody Polak nie może sobie pozwolić na samodzielny zakup nieruchomości. Sprawdź, co możesz zrobić, jeśli nie stać Cię na mieszkanie. Czy możesz liczyć w tej kwestii na pomoc ze strony państwa?

W ciągu ostatnich kilku lat ceny mieszkań w Polsce poszły w górę, a w niektórych lokalizacjach uległy nawet podwojeniu w stosunku do 2010 roku. W IV kw. 2022 roku osoby samotne zarabiające na podstawie bezterminowej umowy o pracę 5 tys. zł netto miały zdolność kredytową na poziomie 254 tys. zł. W

zestawieniu średnich cen mieszkań nie mieli zbyt dużego wyboru. Wielu młodych mieszka z rodzicami – w 2021 roku niemal co druga osoba w wieku od 25 do 34 lat zamieszkiwała w domu rodzinnym.

Niemniej początek 2023 roku przyniósł zmiany – coraz więcej mieszkań się sprzedaje, ale czy młodych Polaków na nie stać? Czy obecnie mogą oni wziąć kredyty mieszkaniowe, by zrealizować plany zakupu własnej nieruchomości?

Dlaczego tak trudno jest kupić własne mieszkanie?

Czy w dzisiejszych czasach, po okresie pandemii, wybuchu wojny w Ukrainie i wysokiej inflacji, trzeba pogodzić się z tym, że młodzi Polacy nie mają perspektyw na mieszkanie?

Niestety, ale sytuacja gospodarcza wywindowała ceny nieruchomości na niebotyczne poziomy, a przy tym spowodowała, że Rada Polityki Pieniężnej działająca przy Narodowym Banku Polskim stopniowo od 2021 roku do 2022 roku podnosiła wysokość głównych stóp procentowych w Polsce.

Co prawda nie rosną one już od września ubiegłego roku, ale również nie maleją. W wyniku tego kredyty podrożały, ponieważ wzrosła stawka referencyjna WIBOR(R).

Komisja Nadzoru Finansowego wprowadziła nowy wymóg wyliczania przez banki zdolności kredytowej klientów, biorąc pod uwagę wyższe ryzyko wzrostu stóp procentowych.

Bufor bezpieczeństwa wynosił przed 7 marca 2022 roku 2,5 punktu procentowego i uwzględniano go przy wyliczaniu zdolności kredytowej potencjalnych kredytobiorców. Po czym KNF zdecydowała się na zmianę w Rekomendacji S i podniosła bufor do poziomu 5 punktów procentowych.

Zmiana ta zaczęła obowiązywać od 1 kwietnia 2022 roku, skutecznie ograniczając zdolność kredytową klientów. Następnie pismem z 7 lutego 2023 roku KNF obniżyła wymagania i w przypadku kredytów hipotecznych z okresowo stałym oprocentowaniem banki w Polsce mogły powrócić do buforu 2,5 p.p.

Z kolei dla kredytów hipotecznych ze zmiennym oprocentowaniem bufor miał być wyższy niż 2,5 p.p., ale banki mogły same ustalić poziom akceptowalnego ryzyka. Podczas ubiegania się o kredyt hipoteczny nadal trzeba dysponować wkładem własnym w wysokości 10-20 proc. wartości nieruchomości.

Takie zobowiązania mogą być udzielane na 100 proc. wartości kupowanej nieruchomości, z uwzględnieniem poziomu wkładu własnego i wysokości gwarancji BGK wynikających z zapisów Ustawy z dnia 1 października 2021 roku o rodzinnym kredycie mieszkaniowym i bezpiecznym kredycie 2%.

W praktyce można już zaciągnąć kredyt bez wkładu własnego, ale i tak klient musi przy tym odznaczać się odpowiednio wysoką zdolnością, czyli mieć wystarczająco wysokie dochody względem ponoszonych co miesiąc kosztów.

Obecnie zdolność kredytowa klientów wzrosła za sprawą wprowadzenia w życie Bezpiecznego kredytu 2%, który zakłada wypłacanie dopłat do kolejnych rat spłacanego kredytu mieszkaniowego przez pierwszych 10 lat okresu kredytowania. Banki szacują zdolność kredytową klientów przy ubieganiu się o Bezpieczny kredyt 2% na podstawie raty pomniejszonej o dopłatę.

Skutkuje to tym, że młodych Polaków stać na wyższe zobowiązania przy tym samym poziomie dochodów. Wynagrodzenia rosną, ale realnie stać nas na mniej niż wcześniej z uwagi na inflację. Podrożało wszystko – od artykułów pierwszej potrzeby po materiały budowlane, przez co i budowa nowych domów czy mieszkań jest kosztowniejsza.

To przekłada się na ich ceny. Inflacja w sierpniu 2023 roku wyniosła nieco ponad 10 proc., ale jeszcze w lutym tego roku notowano poziom 18,4 proc. Ceny mieszkań w 2023 roku wystrzeliły w górę nie tylko z uwagi na utrzymującą się inflację, lecz także po wprowadzeniu programu „Pierwsze mieszkanie – Bezpieczny kredyt 2 proc.” Stawki ofertowe zaczęły rosnąć liniowo.

Wraz z początkiem lipca, kiedy pierwsze banki uruchomiły przyjmowanie wniosków, sprzedawcy zaczęli podnosić ceny sprzedawanych nieruchomości. W niektórych przypadkach nawet do poziomów 700-800 tys. zł, co odpowiada maksymalnym limitom przewidzianym w rządowym programie dopłat do hipotek.

Kolejny problem to niska podaż nowych mieszkań. Od mniej więcej dwóch lat liczba budowanych nieruchomości wyraźnie spada, w szczególności w dużych miastach, co wynika nie tylko z rosnących kosztów, lecz także braku gruntów pod inwestycje. Skoro mieszkań jest niewiele, to stały się one towarem mało dostępnym, a przy tym drogim. Kogo stać na zakup nieruchomości?

Ile trzeba mieć pieniędzy na zakup mieszkania?

Wiemy już, że nie jest łatwo o zakup mieszkania w Polsce – zarówno jeśli chodzi o rynek pierwotny, jak i rynek wtórny. Dodatkowo jednak dzięki programowi „Pierwsze mieszkanie – Bezpieczny kredyt 2%” zwiększają się szanse na uzyskanie wymarzonego M.

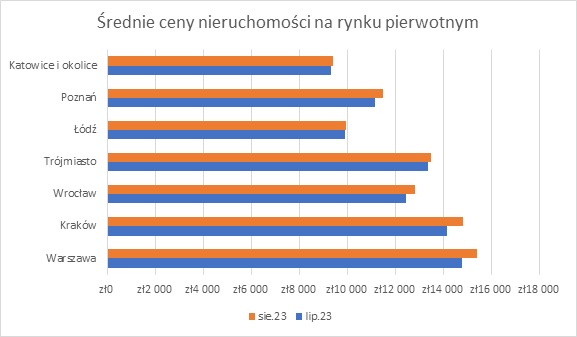

Przyjrzyjmy się temu, ile trzeba zarabiać, żeby dostać kredyt hipoteczny. Jak drogie są obecnie mieszkania? Otóż wstępne dane BIG DATA RynekPierwotny.pl pokazują, że w sierpniu 2023 roku średnia cena za mkw. nowego lokalu wynosiła niemal 15 tys. zł.

Poniższy wykres obrazuje, jak wzrosły średnie ceny mieszkań w ofercie deweloperów w zł za mkw. na przestrzeni zaledwie jednego miesiąca – od lipca do sierpnia bieżącego roku.

*Dane: RynekPierwotny.pl

Na rynku wtórnym mieszkania również podrożały. W większości dużych miast, a także w stolicach poszczególnych województw 1 mkw. po roku kosztował więcej o nawet o 12 proc.

Poniżej podaliśmy szacunkowe stawki w 18 miastach wojewódzkich i 12 miejscowościach turystycznych] dotyczące cen ofertowych. Pokazane wartości to mediany cen mieszkań z rynku wtórnego w serwisie adresowo.pl na podstawie dostępnych ogłoszeń nieruchomości, zgromadzone przez rankomat.pl.

*Źródło: Adresowo.pl

Największy wzrost rok do roku cen mieszkań na rynku wtórnym miał miejsce w Opolu – stawki skoczyły o niemal 12 proc. w tym czasie. W Rzeszowie wzrost wyniósł niemal 10 proc., a we Wrocławiu i Poznaniu – nieco ponad 7 proc. Ceny mieszkań z drugiej ręki spadły rok do roku w Zielonej Górze, Szczecinie czy w Białymstoku.

Jeśli chcesz kupić mieszkanie w Warszawie, to niezależnie od tego, czy będzie to mieszkanie z rynku wtórnego czy z pierwotnego, trzeba zapłaci kilkanaście tysięcy złotych za mkw. Jeśli będzie to koszt rzędu 14 tys. zł za 1 mkw., to za mieszkanie o powierzchni 50 mkw. zapłacisz 700 tys. zł.

Nadal wymagany jest wkład własny na mieszkanie – rzędu 20 proc., ale w zależności od banku można skorzystać z ubezpieczenia niskiego wkładu własnego i wnieść tylko 10 proc. oszczędności na zakup mieszkania albo skorzystać z oferty na kredyt bez wkładu własnego dzięki Rodzinnym kredytom mieszkaniowym.

Warto oszacować swoją zdolność, np. w kalkulatorze kredytu hipotecznego, by dowiedzieć się, na jakie zobowiązanie Cię stać.

Jak zdobyć pieniądze na własne mieszkanie?

Kupno mieszkania wymaga dużych nakładów finansowych. Można je zdobyć, regularnie oszczędzając na ten cel, obecnie np. w ramach programu „Pierwsze mieszkanie – Konto mieszkaniowe” z premią, ale nie jest to jedyny sposób na gromadzenie środków w celu zakupu własnej nieruchomości.

Dla wielu osób jest to jednak droga zbyt długa, by móc ją wybrać. Co powinieneś zrobić, jeśli chcesz tu i teraz zdobyć pieniądze na wymarzone M? Możesz wykorzystać jeden z poniższych sposobów:

- zaciągnąć kredyt hipoteczny na mieszkanie,

- uzyskać kredyt z dofinansowaniem z budżetu państwa,

- zaciągnąć pożyczkę hipoteczną.

Kredyt hipoteczny na mieszkanie

Naturalnym rozwiązaniem przy chęci sfinansowania kosztów zakupu mieszkania jest zaciągnięcie kredytu hipotecznego. To produkt z zabezpieczeniem w postaci wpisu hipoteki do księgi wieczystej nieruchomości.

Wymaga posiadania odpowiednio wysokiej zdolności kredytowej, dobrej historii w BIK-u czy też wkładu własnego, choć wiesz już, że istnieje możliwość zamiany takiego wkładu na zabezpieczenie w postaci gwarancji z Banku Gospodarstwa Krajowego.

Kredyt hipoteczny na mieszkanie zaciąga się ze zmiennym lub stałym oprocentowaniem, na nawet 25-30 lat, zwykle w złotówkach, tj. w walucie, w której kredytobiorca uzyskuje większość swoich dochodów. Obowiązkowe jest w jego przypadku obciążenie hipoteki nieruchomości, ale jeśli kredyt jest spłacany regularnie, to nie jest problemem.

Gdyby stało się inaczej, bank jako wierzyciel hipoteczny w ostateczności może przejąć nieruchomość, sprzedać ją na licytacji komorniczej, a następnie odzyskać pożyczone pieniądze. Czy warto zaciągnąć kredyt hipoteczny i kupić za niego mieszkanie?

Obecnie kredyty są drogie z uwagi na wysoki poziom stopy referencyjnej i głównych stóp procentowych NBP. To spowodowało zahamowanie akcji kredytowej w wielu bankach.

Takie efekty przyniosło również wprowadzenie w życie programów rządowych wspomagających kupowanie mieszkań przez młodych Polaków.

Dofinansowania z budżetu państwa

Kredyt hipoteczny może być tańszy, jeśli zdecydujesz się na uczestnictwo w programie „Pierwsze mieszkanie – Bezpieczny kredyt 2%”. Zapewnia on kredyty z dopłatą rządową, który uruchomiony został 1 lipca 2023 roku.

Pozwala osobom, które nie mają więcej niż 45 lat i kupują swoją pierwszą nieruchomość, na uzyskanie dopłat do rat. Dopłaty te są realizowane przez pierwsze 10 lat okresu kredytowania.

Program powoduje, że rata obniżana jest o różnicę między stałą stopą ustaloną na podstawie średniego, pomniejszonego o marżę, oprocentowania kredytów, jakie udzielane są ze stałym oprocentowaniem w danym banku, a oprocentowaniem zgodnie ze stopą 2 proc.

To nie jedyny taki program, w ramach którego można skorzystać z dopłat czy innych form wsparcia. Warto zwrócić ponadto uwagę na „Rodzinny kredyt mieszkaniowy”, który umożliwia zaciągnięcie zobowiązania bez wkładu własnego.

Program został wprowadzony jako element Polskiego Ładu już w maju 2022 roku. Daje możliwość objęcia gwarancją BGK części kredytu hipotecznego zaciąganego w celu zakupu mieszkania, odpowiadającej brakującemu wkładowi.

Dodatkowo program ten pozwala na uzyskanie spłaty rodzinnej, jeśli w okresie kredytowania w rodzinie kredytobiorcy pojawi się drugie lub kolejne dziecko. Spłata rodzinna przy drugim dziecku wynosi 20 tys. zł, a przy trzecim i kolejnym – 60 tys. zł.

Pożyczka hipoteczna

Kredyt i pożyczka hipoteczna mają wiele wspólnego. Są zobowiązaniami, jakie można zaciągnąć z zabezpieczeniem w postaci wpisu hipoteki do księgi wieczystej nieruchomości.

Różnica tkwi w tym, że kredyt hipoteczny należy spożytkować wyłącznie na cele mieszkaniowe, jak zakup lub budowa domu czy mieszkania bądź też adaptacja lokalu dotychczas niemieszkalnego na mieszkalny.

Pożyczka hipoteczna może być przeznaczona dowolnie, również na wyposażenie nieruchomości.Udzielana jest w niższej kwocie niż kredyt hipoteczny, ale daje swobodę jej wydatkowania. Możesz więc wziąć gotówkowy kredyt na wykończenie mieszkania, ale i pożyczkę hipoteczną.

Co zrobić, gdy nie stać nas na mieszkanie?

Zaciągnięcie kredytu czy pożyczki, oszczędzanie czy pożyczka pieniędzy od rodziny lub znajomych – co zrobić, jeśli nie możesz skorzystać z żadnego z tych sposobów?

Możesz spróbować zrealizować alternatywne metody na to, by mieć własne mieszkanie. To między innymi:

- skorzystanie z oferty mieszkań TBS,

- wynajem mieszkania,

- wzięcie mieszkania na abonament,

- kupno taniego mieszkania za remont,

- leasing na mieszkanie,

- mieszkanie komunalne.

Mieszkania TBS

TBS to skrótowiec od nazwy Towarzystwo Budownictwa Społecznego. Taki status mają państwowe lub prywatne spółki czy spółdzielnie działające jak organizacje non-profit, na podstawie środków z Krajowego Funduszu Mieszkaniowego oraz gruntów, jakie należą do lokalnych samorządów.

Mieszkania TBS budowane są przy niskich kosztach i przeznaczone wyłącznie na wynajem dla osób fizycznych. Najemcą może zostać osoba, której dochody nie są zbyt wysokie, ale nie na tyle niskie, by móc ubiegać się o mieszkanie komunalne.

Wynajem mieszkania

Wynajem mieszkania pozwala na szybkie pozyskanie lokum dla siebie i rodziny, bez konieczności zaciągania z tego tytułu kredytu mieszkaniowego czy pożyczania pieniędzy w inny sposób.

Płacisz za wynajem określoną kwotę właścicielowi lokalu, a także opłacasz czynsz i koszty mediów. Ile to kosztuje? Jeszcze w styczniu 2022 roku średnia cena wynajmu mieszkania w dziesięciu największych miastach w Polsce wynosiła około 2200 zł, a w styczniu 2023 roku było to już niemal 2 870 zł.

Co ciekawe, wynajem może przybrać również formę korzystania z lokalu od spółdzielni mieszkaniowej. Nieruchomość w takiej sytuacji nie jest Twoją własnością, ale dzięki uiszczaniu comiesięcznego czynszu i wniesieniu kaucji początkowej oraz wkładu można dojść do własności. Ostateczny koszt mieszkania będzie uzależniony od ceny nieruchomości na rynku w momencie wykupu.

Mieszkanie na abonament

Alternatywą dla tradycyjnego wynajmu nieruchomości może być skorzystanie z mieszkania na abonament, gdzie wynajmującym jest firma, a nie prywatny właściciel.

Lokal na abonament jest w pełni umeblowany i wyposażony w niezbędne sprzęty, a lokatorowi przysługuje opieka administratora.

Mieszkanie za remont

W niektórych gminach istnieje nowatorski system uzyskiwania lokali mieszkalnych, prowadzony pod hasłem „mieszkanie za remont”. Jest to pewna forma wynajmu mieszkań komunalnych, która ma wsparcie samorządów.

Program realizowany jest m.in. w Krakowie. Należy spełnić określone kryteria, aby się do niego zakwalifikować. Zobowiązujesz się wówczas do wyremontowania takiej nieruchomości i później możesz ją wynająć na preferencyjnych warunkach.

Leasing na mieszkanie

Jedną z form finansowania nabycia nieruchomości i ruchomości jest leasing. Choć zwykle z kojarzymy z nim samochody, to jednak można w ten sam sposób pozyskać mieszkanie.

W leasingu nieruchomości płacisz raty w zamian za użytkowanie lokalu. Po zakończeniu umówionego okresu możesz wykupić lokum na własność, na warunkach ustalonych w zawartej uprzednio umowie leasingu.

Mieszkanie komunalne

Na koniec można skorzystać również z lokalu komunalnego przyznanego przez gminę. Taką szansę mają osoby samotne lub rodziny, w przypadku których dochód przypadający na jedną osobę w rodzinie jest na dostatecznie niskim poziomie.

Lokali komunalnych w gminie zwykle jest niewiele, więc na swoje mieszkanie przyjdzie Ci sporo poczekać. Trzeba liczyć się też z tym, że może być to lokal do remontu, w niskim standardzie.

Warto zorientować się w swojej gminie, czy spełniasz warunki do przyznania Ci mieszkania komunalnego.